重疾险中的附加险是鸡肋吗?

作者个人微信:bx33358(点击复制微信号)

重大疾病保险是转嫁疾病所带来的经济风险的有效手段,在购买保险的时候,可以注意到,许多重疾险都有附加险,而且种类繁多,这时候许多人就会产生困惑,一份重疾险,真的有必要附加这么多的险种吗?附加险是鸡肋还是可贵?

所谓附加险是不能单独购买,只能附加于主险投保的险种。附加险只有在发生理赔时才有现金利益,没有理赔时就只能算消费掉了,所以附加险又被称为消费型保险。

![]()

保险代理人常常借着“一张保单全保障”的噱头,让大家附加各种保障,可是,这样真的能起到全保障的作用吗?

今天小编就和大家聊聊,关于附加险的话题。

一、附加险的基本常识

1.附加险是什么?

附加险是指不能单独投保,只能附加与主险投保的险种。附加险作为对主险基本保障功能的一种扩充,其最大优势在于可以用较少的保费获得更广泛的保障,覆盖主险没有涉及的风险。

2.附加险有哪些特点?

(1)附加险不可以单独投保,购买附加险必须先购买主险。

人们必须在买一份主险的前提下,附加某些险种才能享受相应的保障利益,形成一个比较全面的险种。一般人寿保险公司在产品名称上也会有“附加”这两个字,比如:“附加定期医疗险”、“附加住院津贴险”等等。

(2)附加险保费相对低

对于经济能力相对低的年轻人来说,通过购买主险并选择适合个人需求的附加险,可以大大的减轻保费的压力。

部分险种在主险缴费期内,才可以投保附加险

有些险种,主险保费采用趸交(一次性交清)的方式,那么即使处于主险保障期内,也会因交费行为已经终止,而不能再购买新的附加险种了,所以在投保的时候一定要咨询清楚。

二、重疾险附加险

现在大部分重疾险都是附加轻症的,附加轻症是很有必要的,关于重疾险附加轻症的话题,小编昨天的文章跟大家提到过,之前给大 家也分享过。

今天小编找了几款重疾险,这几款重疾险不仅附加轻症,重要的是这几款中,还可以附加意外险、医疗险、定寿这些大的保障。

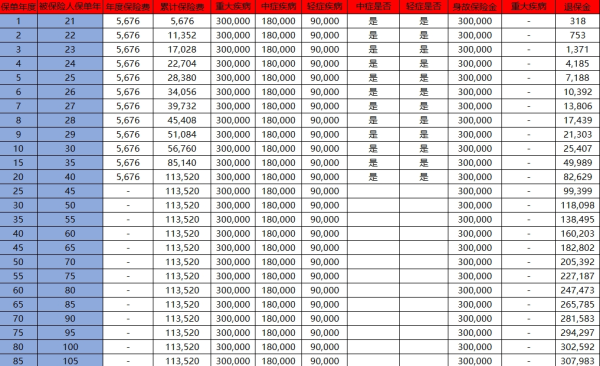

从上图可以看出,中国太平福禄康瑞和太平洋的金佑人生A是不可以附加定寿的。这也是小编要提醒大家的,不是所有的产品都可以附加意外、定寿、医疗险,要根据产品本身的情况来看有哪些险是可以附加的。

从保费上来看,添加附加险之后,总保费会比纯重疾保费高出1000-5000元。

附加意外险:大部分附加的意外险保额大约在50万左右,意外医疗保额大约是5万左右,和市面上独立的意外险保额差不多。但小编拆分看了一下保费,附加的意外险保费大概在1500-2000左右。这...小编看完就傻了,这附加的保费,1年相当于小编单独买意外险买10年!现在市场上热销的意外险每年仅需150元就够了。所以呀,大家经济能力有限的话,还是独立附加意外险吧,保障一样,保费却要多花10倍,这也太坑了吧?土豪随意,就当没说。

附加定寿:小编把附加定寿和单独投保定期寿险做了一个对比分析,结论也是建议大家单独投保定期寿险。从保费上看,保额同样50万,附加定寿比单独买定寿贵1倍。很多附加的定期寿险,是不包含残缺保障的。由于定期寿险是附加在重疾险之上的,当重疾险因为重疾理赔结束,合同就失效了,与此同时,寿险也就失效了。而单独投保定寿,是不会失效的。

就以上方附加身故后的康乐e生B款来说,虽然总保费比其他产品低了很多,但是附加的身故责任保费也相当高。如果能以“康乐e生C款+其他定寿产品”联合投保,且保费预算更低的话,小编还是建议后者。

附加医疗险:附加医疗险在保额上大部分只有1万元,光这些是万万不够的,而这1万元的保费却要200-800元。想必大家买好医保、微医保、尊享一生都比这划算。重点是有些附加险报销的比例仅为80%,还有的只能报销社保范围内的保费。小编还是大家直接投保医疗险,不要附加医疗险,实在是划不来。

不过,哆啦A保这款产品除外,它附加的医疗险保额最高可以达到300万,而且附加的保费最低只要10元,这算是保险公司给消费者很大的让利了。这部分的医疗费用报销,完全可以弥补因实际重疾治疗费用超额,基本保额不够的缺口,值得大家考虑购买。

经过一番对比,无论是从保费上还是从保障上,大部分的产品,小编还是建议大家单独投保意外险、医疗险或定期寿险。这样省下来的钱,说不定都可以单独购买好几份保险了,而且保障足够高。

三、为什么要买附加险?

许多人看完上面的分析之后,会好奇的问,附加险保费高、保障低,那为什么还要附加险呢?直接单独投保需要的险种不就好了?保险公司这个帐不会算么?

对于被保险人来说,主险所发挥的作用往往是转嫁一些重大风险,而附加险则强调的是一些次要的风险。附加险相对主险而言,一般是一年期的短期风险,也可以是协同主险合同生效,若续保,可以根据保险合同具体条款进行续保,对于被保险人,选择相对灵活,让投保人有更多的选择。

而且,附加的意外险和医疗险等,是可以跟主险一起缴费的,稳定性较强。这样的话,就比市面上单独买1年期的意外险、医疗险,稳定一些,部分投保人也会考虑这个因素。

四、小总结

总的来说,小编个人认为附加险对投保人来说不是很友好,但是它的存在也有它的道理。若是不知道该如何选择意外险、定寿、医疗险,又怕自己失去保障,可以暂时选择附加险来规避风险。

下面是选择附加险时应该注意的事项,大家可以了解一下:

住院医疗险的赔付比例:小编上面说有的住院医疗险只能赔付80%,有的只能报销医保范围,这里一定要多注意。还有一些津贴型的住院医疗险,赔付金额与实际医疗费用无关,理赔时无需提供发票,保险公司会以投保人就医天数与合同规定的每日津贴额作为理赔依据,按其住院天数给付津贴。

主险和附加险的保障范围:在选择附加险时,要清楚了解自己投保主险的保障范围,根据主险保障的不足来选择有补充作用、自己需要的附加险。

保费豁免及续保条款:附加险和主险一样,都会有相应的保费豁免条款,也是投保人重要的权益之一,附加险的保险豁免条款也需要仔细阅读

重疾险要根据被保险人的自身具体情况决定的,合适的才是最好的,选择附加险的时候要结合经济实力和实际需要,如果个人缴费能力不是很高的话,建议还是考虑单独买重大疾病保障比较好。更多保险问题可以咨询米保险小编。

重大疾病保险是转嫁疾病所带来的经济风险的有效手段,在购买保险的时候,可以注意到,许多重疾险都有附加险,而且种类繁多,这时候许多人就会产生困惑,一份重疾险,真的有必要附加这么多的险种吗?附加险是鸡肋还是可贵?

所谓附加险是不能单独购买,只能附加于主险投保的险种。附加险只有在发生理赔时才有现金利益,没有理赔时就只能算消费掉了,所以附加险又被称为消费型保险。

![]()

保险代理人常常借着“一张保单全保障”的噱头,让大家附加各种保障,可是,这样真的能起到全保障的作用吗?

今天小编就和大家聊聊,关于附加险的话题。

一、附加险的基本常识

1.附加险是什么?

附加险是指不能单独投保,只能附加与主险投保的险种。附加险作为对主险基本保障功能的一种扩充,其最大优势在于可以用较少的保费获得更广泛的保障,覆盖主险没有涉及的风险。

2.附加险有哪些特点?

(1)附加险不可以单独投保,购买附加险必须先购买主险。

人们必须在买一份主险的前提下,附加某些险种才能享受相应的保障利益,形成一个比较全面的险种。一般人寿保险公司在产品名称上也会有“附加”这两个字,比如:“附加定期医疗险”、“附加住院津贴险”等等。

(2)附加险保费相对低

对于经济能力相对低的年轻人来说,通过购买主险并选择适合个人需求的附加险,可以大大的减轻保费的压力。

部分险种在主险缴费期内,才可以投保附加险

有些险种,主险保费采用趸交(一次性交清)的方式,那么即使处于主险保障期内,也会因交费行为已经终止,而不能再购买新的附加险种了,所以在投保的时候一定要咨询清楚。

二、重疾险附加险

现在大部分重疾险都是附加轻症的,附加轻症是很有必要的,关于重疾险附加轻症的话题,小编昨天的文章跟大家提到过,之前给大 家也分享过。

今天小编找了几款重疾险,这几款重疾险不仅附加轻症,重要的是这几款中,还可以附加意外险、医疗险、定寿这些大的保障。

从上图可以看出,中国太平福禄康瑞和太平洋的金佑人生A是不可以附加定寿的。这也是小编要提醒大家的,不是所有的产品都可以附加意外、定寿、医疗险,要根据产品本身的情况来看有哪些险是可以附加的。

从保费上来看,添加附加险之后,总保费会比纯重疾保费高出1000-5000元。

附加意外险:大部分附加的意外险保额大约在50万左右,意外医疗保额大约是5万左右,和市面上独立的意外险保额差不多。但小编拆分看了一下保费,附加的意外险保费大概在1500-2000左右。这...小编看完就傻了,这附加的保费,1年相当于小编单独买意外险买10年!现在市场上热销的意外险每年仅需150元就够了。所以呀,大家经济能力有限的话,还是独立附加意外险吧,保障一样,保费却要多花10倍,这也太坑了吧?土豪随意,就当没说。

附加定寿:小编把附加定寿和单独投保定期寿险做了一个对比分析,结论也是建议大家单独投保定期寿险。从保费上看,保额同样50万,附加定寿比单独买定寿贵1倍。很多附加的定期寿险,是不包含残缺保障的。由于定期寿险是附加在重疾险之上的,当重疾险因为重疾理赔结束,合同就失效了,与此同时,寿险也就失效了。而单独投保定寿,是不会失效的。

就以上方附加身故后的康乐e生B款来说,虽然总保费比其他产品低了很多,但是附加的身故责任保费也相当高。如果能以“康乐e生C款+其他定寿产品”联合投保,且保费预算更低的话,小编还是建议后者。

附加医疗险:附加医疗险在保额上大部分只有1万元,光这些是万万不够的,而这1万元的保费却要200-800元。想必大家买好医保、微医保、尊享一生都比这划算。重点是有些附加险报销的比例仅为80%,还有的只能报销社保范围内的保费。小编还是大家直接投保医疗险,不要附加医疗险,实在是划不来。

不过,哆啦A保这款产品除外,它附加的医疗险保额最高可以达到300万,而且附加的保费最低只要10元,这算是保险公司给消费者很大的让利了。这部分的医疗费用报销,完全可以弥补因实际重疾治疗费用超额,基本保额不够的缺口,值得大家考虑购买。

经过一番对比,无论是从保费上还是从保障上,大部分的产品,小编还是建议大家单独投保意外险、医疗险或定期寿险。这样省下来的钱,说不定都可以单独购买好几份保险了,而且保障足够高。

三、为什么要买附加险?

许多人看完上面的分析之后,会好奇的问,附加险保费高、保障低,那为什么还要附加险呢?直接单独投保需要的险种不就好了?保险公司这个帐不会算么?

对于被保险人来说,主险所发挥的作用往往是转嫁一些重大风险,而附加险则强调的是一些次要的风险。附加险相对主险而言,一般是一年期的短期风险,也可以是协同主险合同生效,若续保,可以根据保险合同具体条款进行续保,对于被保险人,选择相对灵活,让投保人有更多的选择。

而且,附加的意外险和医疗险等,是可以跟主险一起缴费的,稳定性较强。这样的话,就比市面上单独买1年期的意外险、医疗险,稳定一些,部分投保人也会考虑这个因素。

四、小总结

总的来说,小编个人认为附加险对投保人来说不是很友好,但是它的存在也有它的道理。若是不知道该如何选择意外险、定寿、医疗险,又怕自己失去保障,可以暂时选择附加险来规避风险。

下面是选择附加险时应该注意的事项,大家可以了解一下:

住院医疗险的赔付比例:小编上面说有的住院医疗险只能赔付80%,有的只能报销医保范围,这里一定要多注意。还有一些津贴型的住院医疗险,赔付金额与实际医疗费用无关,理赔时无需提供发票,保险公司会以投保人就医天数与合同规定的每日津贴额作为理赔依据,按其住院天数给付津贴。

主险和附加险的保障范围:在选择附加险时,要清楚了解自己投保主险的保障范围,根据主险保障的不足来选择有补充作用、自己需要的附加险。

保费豁免及续保条款:附加险和主险一样,都会有相应的保费豁免条款,也是投保人重要的权益之一,附加险的保险豁免条款也需要仔细阅读

重疾险要根据被保险人的自身具体情况决定的,合适的才是最好的,选择附加险的时候要结合经济实力和实际需要,如果个人缴费能力不是很高的话,建议还是考虑单独买重大疾病保障比较好。更多保险问题可以咨询米保险小编。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?