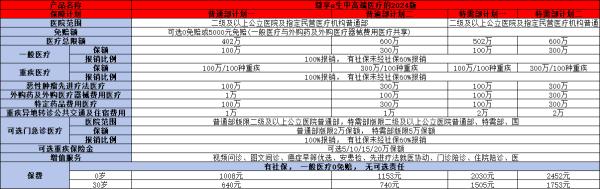

医疗险条款中,6个容易忽略的隐藏条款

作者个人微信:bx33358(点击复制微信号)

随着生活水平的提高,大家保险意识的觉醒,很多人都会为自己和家人购买一份医疗险作为保障,那么签合同的时候,医疗险条款中信息你都看明白了吗?其中的隐藏条款你认的出来吗?下面小编来告诉大家。

1. 医院的限制

除了约定的定点医院之外,医疗险中对医院的要求,一般需要是二级以上(含二级)的公立医院的普通部,不能包括特需医疗,干部病房。所以一般的民营医院、社区诊所是不在报销范围内的。

2. 等待期的差别计算

致医疗事故的原因不同,等待期长短也不是相同的。因疾病导致的门诊或住院医疗的,等待期通常为30-90天,因意外事故导致的则无等待期

。腺样体肥大、疝气、扁桃腺、女性生殖系统疾病较为特殊,多数产品一般会设置90—120天不等的等待期,大家需要注意和其他疾病进行区别。

3. 住院天数限制

医疗险既有年度报销限额,也有年度住院天数限额,通常住院天数以180天为限,超过这180天,即使报销限额没用完,保险公司都不会再承担保险责任。

4. 住院门前后门急诊可以报

大多数医疗险都不含普通疾病的门急诊责任,但在住院前后一定时间内,由于与住院相同原因发生的门急诊费用,是可以报销的。

5. 救护车费用

大家都知道救护车需要收费,医保并不会报销救护车的费用,在商业医疗险中,也不是所有产品都会包含这部分责任,一定要留心条款规定。

6. 条款以外的特别约定

保险的投保的页面都会有一个“投保须知”,标注着一些必须注意的特别约定,这些约定虽然不起眼,但十分重要。

它可能和你条款中看的的内容有冲突,合同的特殊约定的效力高于条款,此时就只能以约定为准,所以一定要看清楚。比如有些产品条中有将救护车费用列入报销范围,但投保须知中却将这项责任明令免除,那此时只能是以须知为准。

医疗险在众多险种中,并不算一个简单的险种,不同公司不同产品,条款的规定都会有差异,繁多的专有名词不仅会影响到理解,也会对医疗险的使用造成不少阻碍。大家打算购置一款医疗险前,还是要多做功课,认真查看条款,综合比较。

以上就是关于隐藏条款的相关介绍,希望对大家有所帮助。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

2019年如何为家庭成员配置医疗险?

如何正确看待少儿医疗险

重疾险和医疗险分别是什么?该怎么选呢?

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险