香港的大额保单哪些受欢迎,你知道吗?

作者个人微信:YKJ6060(点击复制微信号)

近几年,大额保单比较走俏,此保险无论从理财角度,还是资产保全角度,大额保单都有价值。配置大额的保障型保险产品对于高净值人群来说其实是一种保障,即便婚姻破裂了,也能保障经济生活不受太大影响,那么,香港的大额保单哪些受欢迎,你知道吗?

大额保单的用途

无论从理财角度,还是资产保全角度,大额保单都有价值。配置大额的保障型保险产品对于高净值人群来说其实是一种保障,即便婚姻破裂了,也能保障经济生活不受太大影响。

离婚率高发进一步引发了众人对婚姻的焦虑,“不相信爱情”的感叹固然有些矫情,婚姻越来越脆弱却是毋庸置疑的现实。于是,打着“婚姻保险”旗号出击市场的保险产品又一次走红,甚至被戏称为“防小三险”。但调查发现,所谓“防小三险”虽然可以适度保障婚姻破裂后女方的财产权益,却保不了婚姻的新鲜和长久。这背后其实是高净值人群资产保全的渴望,这也催生了动辄上千万元一单的大额保单在“富豪”中间走热。

保单与一般家庭金融资产不同,它需要指定收益人,而这可以被视为财产权益定向转移到个人名下的一种有效方式。富裕家庭对婚姻的安全感会随着年龄的增长而降低,购买大额保单可以给她们安全感,算是对抗‘小三’的一种方式。尤其是中年女性,更需要大额保额,这也是“富太太”热衷大额保单的缘由。

大额保单不仅仅只是防止婚姻破裂,这只是其中一个方面,高收入人群关注“大额保单”的更主要原因还是它能资产保全、合理避税、财富转移等。根据《保险法》规定,任何单位和个人无权对保险金进行保全或冻结。也就是说,受益人领取保险金受法律保护,保险资金不能被抵债。

香港的大额保单哪些受欢迎?

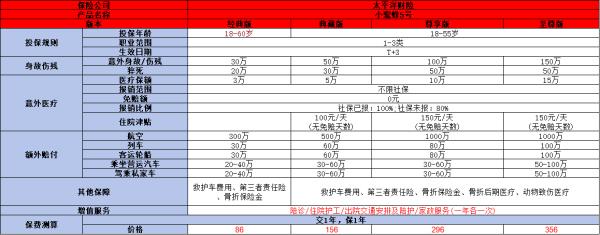

在香港,通常将保费达百万港币及以上的保险称作大额保单。大额保单产品通常是杠杠比例高、兼具保障和融资的万用寿险(高额人寿)、专注于稳定投资回报的储蓄分红保险以及满足富人医疗需求的高端医疗险。

在这三个“富人险”中,高端医疗是为了满足高净值人群的健康医疗需求,以财富换取高质量的医疗保障和服务,这是容易理解的。随着医疗科技的不断发展,医疗费用不断攀升,即使是高资产人士也未必能承担起高昂的医疗费用。举个简单例子,香港高端医疗保险最高保额终身保障是5000万港币,约640万美金,如果去美国治疗癌症等重大疾病,可能去看两次病就花光了!假设没有买高端医疗保险,而是花自己的钱,即使是高资产人士,也是会很心疼的。回复订阅号“高端医疗”查看。

其次关于储蓄分红保险,主要是由于全球投资环境不好,回报率较2008年-2014年间的投资回报率大幅下降,同时又伴随着人民币进入了长期贬值通道,因此,高资产人士对财富的保值需求要大于资产增值的需求,那么选择香港储蓄分红保险,比如隽X、充X未来、安X等等,通过保险公司进行全球投资,投资机会更广泛,可以获得稳定的投资回报,同时可以做合理的美元资产配置。轻松达到财富保值,又满足了资产增值的需要。

关于万用寿险,为什么富豪会有较多的现金流购买长线回报的寿险产品呢?留下这些钱做其它投资回报岂不更高?

单单追求投资回报收益,保险并不是最佳的选择。但是,保险作为一种特殊的保障型市场产品,它对于富豪们来说,有着许多不可言妙的作用。

通过高额寿险指定受益人实现财富传承

假设A男投保了4000万的高额寿险,保费是1000万,指定儿子为受益人,当A男挂了,其子就能得到4000万,财富立刻翻4倍,而且没有任何风险,也没税。如果A男用1000万买房子,第一房产多久可以增值4被,A男挂的时候,房价能翻四倍吗?房价跌了怎么办?第二遗产税推出势在必行,那需要交多少遗产税?第三如果有多个子女,遗产变难产!第四财富传承没保障。

人寿保单和房产一样,也是可以在银行贷款的,假设贷款700万,实际支付300万,购买到4000万人寿,这杠杆比例10倍多,同时香港保险还具备一个关键的优势,就是人寿保险的分红水平高于银行的贷款利息,用分红支付贷款利息,一举多得。

通过购买寿险,A男实现的家族财富的保值增值和财富传承。

通过高额寿险能合理节税、合法避债和避免家庭内部纠纷

《保险法》规定,被保险人死亡后,人寿保险金归受益人所有,不属于被保险人的遗产,如果没有指定受益人,保险金算作遗产。

台湾台塑集团创始人王永庆,留下近600亿新台币巨额遗产,相关遗产税高达119亿元,创下了最高遗产税记录。2004年曾经的台湾首富蔡万霖因突发心肌梗塞去世,留下46亿美金的遗产,如果生前不做任何财产安排,上述资产需要缴纳高达23亿美金的遗产税。可是家族继承人总共只交了5亿新台币遗产税,约0.15亿美金。台湾国泰人寿是蔡万霖旗下企业,据估计以寿险和信讬起家的蔡万霖或购买了数十亿的巨额寿险保单,这些大额保单被放置在家族信讬之中,让自己的实际资产转移出自己名下,最终起到节税及保护资产的目的。

《保险法》规定,受益人无需清偿被保险人生前所欠的税款和债务。投保人可以通过保单指定多名受益人(如父母、妻儿),同时安排好受益人的顺序以及每位受益人的份额比例,即使遽然离世还没来得及留下遗嘱,也可以一定程度避免家庭内部纠纷。最近的船王遗产争夺案和拳王阿里遗产分配备受关注,给高资产人士敲响警钟,尽早安排。据说香港某款万用寿险,可以在生命末期6个月内就能理赔,意思就是A男可以在挂之前拿到理赔金,这个优势非常重要。

香港大额人寿保单魅力何在?

内地富豪偏爱赴港购买保险,原因究竟何在?

一、香港是一个天然的节税港湾,税率低、税种少、而且2006年的时候取消遗产税。很多高资产人士都将香港保单作为海外配资的重要一环,作为其节税规划或者移民的一个重要工具。

大陆虽然目前没有开征遗产税,但是很多人都明白这是迟早的事情,贫富差距越大,人民内部矛盾越大,社会越不稳定,对富人征收遗产税是解决贫富差距的重要手段。基于对财富保值增值的考量,赴港购买大额保单成为一种未雨绸缪的良策。

二、合理配置美元资产;香港保险多以美元/港币保单为主,购买香港保单相当于拥有了一份美元资产。汇率敏感,不做评价,人民币升值已成历史,配置美元资产更是刻不容缓。

三、香港保险隐私保护;如果保单持有人不告诉其他人,他人是无法获取保单的具体情况。法定继承和遗嘱继承,是要把所有的法定继承人和遗嘱继承人叫到同一现场,来分配遗产,这是一个面红耳赤的场面,尤其是关系复杂的家庭。而保险公司让受益人接受财产时,只会通知受益人或其监护人,而不需要一起到现场。

四、香港保险的分红水平较高,保单杠杆比例高等优势也驱动了内地人士赴港购买保单。内地保监会副主席也是这样评价香港保险的分红能力。

这大概是香港大额保单走俏内地的几个原因之一。香港保单的走俏并非一蹴而就,内地保险和香港保险也并非对立的存在,如何正确引导和规范两地市场才是未来我们要努力的方向。

以上就是关于香港的大额保单的相关介绍,相信大家已经有所了解,由于篇幅有限就先到这里了,希望对你有所帮助。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读

从三个方面教你挑选高额住院医疗险

你不知道的事情!泰康人寿赔付高额医疗保险金41万余元

香港保险和内地保险的区别大解析

下一篇:购买保险时,应该注意什么?