微医保VS尊享e生,你选什么?

不知道大家认不认识微医保,从名字来看就知道这个是微信平台推出来的和医疗保险相关的保险产品。而今天呢,我们就来说一下微医保和尊享E生之间的差异。

1、年度最高住院天数报销

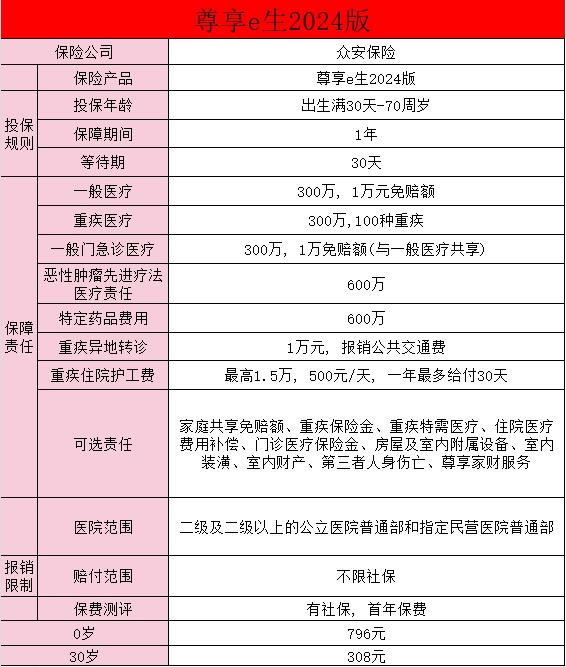

尊享e生的设计是365天,哪怕住院一年也能报销。但是微医保在这一块则差很多,仅支持报销一百八十天。

虽然一百八十天也已经挺多了,但365天的报销期限还是要比一百八十天更加完善,毕竟要治疗多久谁也不知道。万一是一些需要非常长时间的治疗,这部分的开销会非常大的,所以在住院天数上来看,尊享e生还是很有优势的。

2、投保年龄

尊享e生是出生30天即可购买该产品,而微医保暂时只对成年人开放,也就是说,如果是未成年小孩子,是无法购买微医保的。

这两款产品在投保年龄上的差距非常明显,这是可以理解的:微医保在试运营阶段,通过部分用户(嗯

我的小道消息)获得市场反馈,所以暂时将目标锁定为成年人。至于正式上线时会不会放开年龄限制就不得而知了。

3、重疾医疗保障和免赔额

这两款产品的一般医疗保额都为300万。而在重疾医疗保额上面,尊享e生对于恶性肿瘤,也就是癌症,保额翻倍,达到600万。

而微医保更拼,直接从恶性肿瘤升级为100种重大疾病,保额皆可翻倍。同样的,在年度免赔额设置上面,尊享e生是癌症0免赔,微医保为100种重疾0免赔。

不得不说,微医保这个设计,让我十分心动啊,但同时对保险公司的压力也非常大。100种重疾的保额翻倍以及0免赔额设定,降低了理赔标准,也就是说,在同样的情况下,微医保每年在理赔上的支出会比尊享e生高出许多来。面临的风险越大,未来的不确定性也会更多,这个问题我们待会儿再详细解释。

4、住院垫付

在住院垫付上,微医保支持全国三十六个城市一百种重疾垫付,尊享e生支持全国二十九个城市不限疾病垫付。住院垫付的意思是,保险公司直接跟住院医疗对接,不用用户自己先交钱再申请报销。

从城市覆盖面上来说,微医保支持的城市比较多;但从垫付门槛上来说,微医保只有在罹患100种重疾时可垫付,尊享e生的不限疾病就显得十分诱人。

关于住院垫付,因为传统医疗险是先自己花钱进行治疗,而后再去报销,所以,对于手里流通资金不多的用户来说,可以考虑这方面的需求;如果没有这部分的担忧的话,也不必太看重住院垫付保障。

5、投保职业

从投保职业上来看,微医保的承保职业更加广泛一些。尊享e生是明确1~4类职业承保,而5、6类职业则无法购买。微医保除少部分高危职业以外,绝大部分职业都可以投保。

不承保职业为:矿产资源作业、水上水下作业、拳击或足球职业运动员高空作业、电力高压电、机械设备制造加工操作、森林砍伐,化工、有毒及危险物质生产运输、水上运输,机械设备制造加工操作、消防爆破、金属/合金冶炼,海洋、特种养殖,救灾抢险、缉毒及防暴警察,拳击或足球职业运动员、潜水。

因此,如果您的职业是五或六类职业,又不在上述限制里,可以选择微医保产品。

6、其他费用

有几个额外的治疗费用报销,表格里不能很明显地展现出来,我在这里展开说一下。

医生诊疗费:微医保是外科医生、内科医生、麻醉师、专科医生;尊享e生为“有”

手术费:微医保为“有”;尊享e生为不包括器官本身的费用和获取器官过程中的费用。

“有”的意思是,在其保障条款上写了有此项保障,但保多少,是不是所有情况下都全保,并没有详细解释。另外,微医保相对于尊享e生还多了一个救护车使用费报销保障,一年限一次。

这些在具体细节上的报销情况,说不上谁的优势更大一些,因为要在实际理赔中才能看出差异来。有需求的朋友可以酌情考虑。

7、产品价格

微医保和尊享e生相比,有一个非常大的优势,就是它的100种重疾设置,无论是重疾保额还是重疾免赔额,相对于普通医疗险来说都是极大的突破,成为它的显著特点。但是微医保的住院报销180天的设定,又成为了它明显的不足。

这两项设计的一长一短,一增一减,便使得它的价格与尊享e生拉不开差距。我们可以看见,在有着如此突出的优点和缺点的情况下,它的年保费和尊享e生相差不过10元。

8、等待期

微医保是统一30天,尊享e生的等待期也是30天,但对于甲状腺、扁桃腺、疝气和女性生气系统疾病等待期要120天。

我认为虽然尊享e生在等待期上面对部分疾病有所限制,但是影响并不大,不用做特别考虑。

9、智能核保

微医保和尊享e生都是线上销售的保险产品,线下没有购买渠道。而在线上购买的话,能否智能核保就显得非常重要了。

尊享e生支持线上智能核保,微医保暂时还不支持智能核保。这就意味着,如果被保险人身体有略微状况的话,最好选择购买尊享e生,承保几率更大。

不过微医保的健康告知非常清晰,只有简单4条,并且对于一些常见的健康状况作出了明确投保指引。

消费者在购买保险产品时,一定要如实进行健康告知,一旦隐瞒自己的身体状况,很有可能在出险时无法获得理赔,相信这个是大家都不愿意看到的结果吧。

大家还有什么疑惑之处就私信我吧!在这里,热心的我很乐意为大家服务,如果有保险相关的疑问,欢迎咨询我,宝宝的个人微信: YKJ6060(点击复制微信号)。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?