复联小保倍重大疾病保险的优缺点有哪些?

合理的购买保险可以有效地避免未来的风险,减少家庭的经济损失和精神负担。那么复联小保倍重大疾病保险的优缺点有哪些?针对这个问题在本文中小编将做出详细分析,希望对大家有所帮助。

先说优点。

1、轻症赔付比例高,每次赔付30%保额。

市场上很多大公司的重疾险产品,轻症赔付比例仅20%保额。同一个疾病,比人家多赔10%,这个叫同病不同价。

2、高发重疾保障加量不加价。

80种重疾分2组,每组各赔1次。如果首次重疾为恶性肿瘤,第1组所列的10种疾病可额外再获赔2次,间隔期3年。其中更是包含了恶性肿瘤、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)等常见高赔付率病种。

3、身故赔付保额,不区分18岁前和18岁后。

市场上大部分重疾险产品都规定了18岁前身故返还保费,有些疾病由于发病较急,可能还没达到合同约定的赔付条件,人就去世了。这种情况就容易引发理赔纠纷:家属觉得应该按重疾赔;保险公司觉得应该按身故赔,因为没达到重疾赔付条件。

小保倍不区分18岁前和18岁后,身故都是赔付保额。这样的条款设计,有利于减少理赔纠纷。根据最新的投保规则,未满2周岁最高可以投保30万,2周岁~17周岁最高可以投保50万。(实际死亡赔付金额以监管机构规定为准)

4、价格很便宜。

35岁男性投保50万保额,20年缴费,每年的保费是13285元。

包含的配置是,轻症多次赔付,重疾多次赔付,恶性肿瘤多次赔付。这个价格,比很多大公司单次赔付的重疾险产品还要便宜。

再说缺点。

1、等待期较长,为180天。

市场上很多重疾险产品,等待期仅90天。等待期越长,意味着客户需要自己承担风险的时间也就越长。

2、只有轻症,没有中症,而且轻症赔付比例不算很高。

市场上有的产品,轻症赔付比例可以达到45%、中症可以达到60%。和这些产品PK,也会遇到同病不同价的问题。

3、部分病种存在保障偷工减料的问题。

比如颅脑手术,条款明确约定,因外伤而实施的脑外科手术不在保障范围之内。不过关系也不大,因为轻症疾病包含硬脑膜下血肿手术、重度头部外伤。

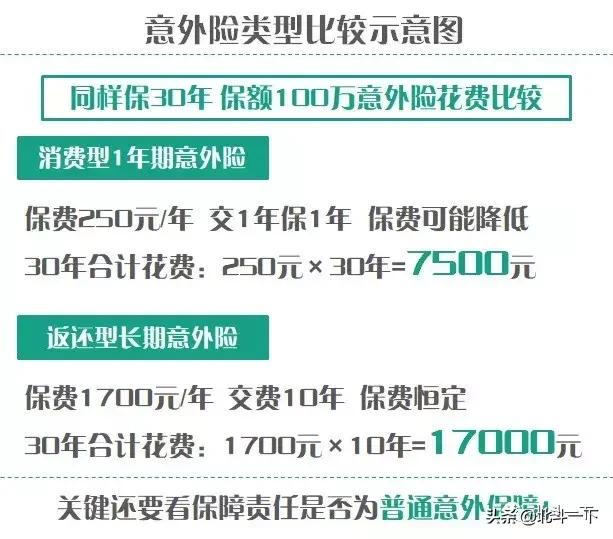

如果还不放心,也可以补充一份意外险,外伤导致的颅脑手术最高可以获赔10%的保额。我在前面的文章里也一直强调,重疾险对意外导致的残疾保障不是很全,所以很有必要补充意外险。毕竟意外险包含了10级伤残合计281项,保障更全面,而且杠杆更高。

好了以上就是小编为大家提供的关于复联小保倍重大疾病保险的优缺点有哪些的全部内容。小伙伴们你从本文中了解了多少呢?如果有任何问题和建议记得给小编留言,更多保险资讯请添加我的个人微信: bx33358(点击复制微信号)。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?