这三款少儿意外险值得你选!

因为职业原因,我会跟很多宝妈有交流。

你会发现她们的朋友圈,经常会转发一些和孩子有关的社会新闻。

比如谁家小孩走丢了,哪个孩子出意外了,谁谁暑假游泳溺水了。

为人父母者,果然满心满眼都是孩子。

意外险是每个孩子必备的保障。

很久没写测评了,更新一下最推荐的产品清单。

在同一位宝妈的朋友圈里,我看到了两条新闻。

第一条是这样的。

3岁的彤彤和妈妈吃完饭,去公园玩。

路上,彤彤蹦蹦跳跳地走在前面,妈妈跟在后面。

碰到一小堆石灰粉,彤彤一把抓起然后丢掉,没想到有少量的石灰迷了眼,彤彤用手去揉,石灰进入了眼睛。

而妈妈也不敢用水冲,因为听说石灰遇水生热,后果会更严重。

带孩子去医院检查,医生说彤彤的灼伤很严重,面临着失明的危险……

第二条新闻,恰好发生在我的老家。

妈妈像往常一样,烧了一壶开水,倒入玻璃瓶内凉着。

没想到1岁的儿子看到热气腾腾的开水,有些好奇,便去推玻璃瓶。

结果“砰”的一声,玻璃瓶被推翻,开水烫伤了他的肘部和腿部,烫伤面积约达40%……

配上孩子被烫伤的图片,真的让人不忍细看。

对于孩子来说,身边处处是危险。

对于妈妈来说,是无穷无尽的担心。

根据世界卫生组织和联合国儿童基金会的报告显示,全球每天有两千多名儿童死于意外伤害,每年有数以千万的儿童因为意外就医,可能留下终生残疾。

这些患儿中,1到3岁最多,4至7岁次之。

他们面临的是高昂的医疗费,和漫长痛苦的康复。

儿童的意外风险,确实需要被重视起来。

其实,很多人给孩子配置的第一份商业保险,就是少儿意外险。

只是很可惜,不少家长并没有掌握挑选的技巧。

少儿意外险的产品形态很简单。

主要保障三个方面:意外身故、意外伤残、意外医疗。

1、意外身故

保障孩子因为意外造成的身故。

出事之后,保险公司会按照“意外身故”的保额,直接赔付现金。

不过相信没有家长愿意领这份钱。

2、意外伤残

保障孩子因为意外造成的残疾。

具体的赔付额度,除了取决于保额,还和伤残等级有关系。

比如意外伤残的保额是20万,最严重的一级伤残,赔付20万的100%;二级伤残赔90%,三级伤残赔80%。

直到十级伤残,赔付20万的10%。

3、意外医疗

孩子因为意外产生的医疗费,保险公司会进行报销。

比如平时猫抓狗咬、摔伤烫伤什么的。

意外医疗用到的概率非常高,理赔的时候也很考验产品细节。

买的时候,一定要关注这三点:

免赔额:免赔额越低,产品越好。0免赔额意味着只要孩子因为意外产生了医疗费,就可以报销。

报销比例:报销比例越高,产品越好。100%报销的产品,是最棒的选择。

报销范围:报销范围越大越好。很多产品只报社保范围内的花费,而不限社保范围,能报销自费药、自费项目的产品比较实在。

比如孩子骨折,进口钢钉几千块,国产钢钉几十块,有了能报销自费项目的产品,就可以选择前者。

总之,意外医疗尽量选择0免赔、100%报销、不限社保用药的产品。

除了这三项之外,很多少儿意外险还会有一些加分项。

比如疫苗责任、监护人责任等,都不是最重要的,可以根据个人需求进行添加。

关于意外身故和伤残的保额,想多聊两句。

按照国家规定:

孩子10岁之前身故,理赔不得超过20万;18岁之前身故,理赔不得超过50万。

所以我们通常会建议,家长给孩子买意外险的时候,保额不用太高。

因为你买很高的保额,意外身故了也只能按照规定来赔。

但是和一些家长的沟通,改变了我的想法。

原因是国家的规定,只限制了意外身故的理赔,却没有限制意外伤残的理赔额度。

少儿意外险中,身故和伤残的保额通常是一样的。

也就是说,孩子的意外身故如果买20万保额,那么他万一残疾了,最高也只能赔20万。

对于部分家长来说,可能会担心这个额度不够用。

很多家庭给孩子买保险,想的从来不是孩子死了怎么办,而是孩子万一病了、残了该怎么办?

对于特别担心伤残风险的家庭,可以为孩子购买高保额的意外险。

但是你也要知道,如果不幸身故了,会有一部分保费是浪费的。

具体要不要超额投保,可以家长自己选择。

根据上面总结的挑选技巧,我们对比了很多产品,最后选择了三款。

在我心中,这是目前最好的少儿意外险:

三款产品针对孩子最常用的意外医疗,全部是0免赔、100%报销、不限社保用药,保障意外门诊和意外住院。

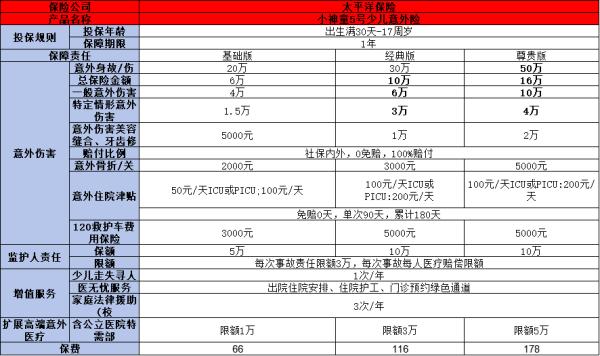

1. 平安小顽童

价格最低,赔付体验良好。

基础版每年只要60元,有20万的意外身故和伤残保额,1万元的意外医疗。

尊贵版有50万意外身故和伤残保额,2万的意外医疗,也只要150元。

它很简单,只保障最基础的三项责任,但是保障很踏实。

此外,小顽童针对1万元以内的小额赔付,可以直接在线申请,并且理赔体验很顺畅,一般3-5个工作日结案。

有读者反馈过,报案第二天理赔款就到账了。

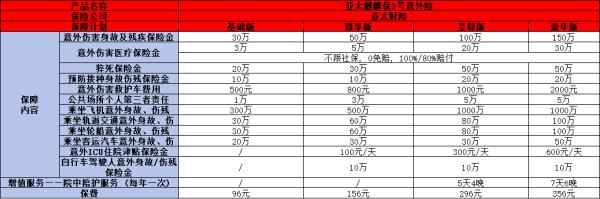

2. 萌宝保

支付宝爆款意外险,涨价之后依然能打。

安心款每年79元,有20万的意外身故和伤残保额,3万意外医疗,每天30元的住院津贴。

此外,还多了疫苗接种保障和第三者责任。

如果不幸因为疫苗出事了,或者孩子造成了第三者人身伤亡或者财产损失,会有相应的赔偿。

在意疫苗风险,或者孩子特别调皮捣蛋的,可以考虑这款。

但是有一点需要注意:

这款产品规定,理赔的时候需要提供孩子的出生证明。

如果已经弄丢了,为了避免理赔纠纷,还是不要选它了。

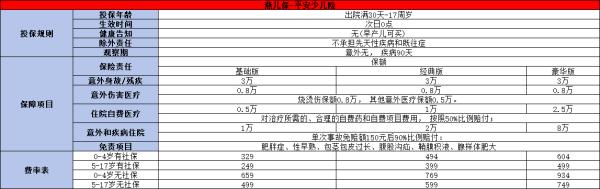

3. 微保少儿护身福

这是微信微保上的少儿意外险,分为学龄前、小学、中学3个版本,每个版本又有基础版和升级版。

基础版只有意外身故、伤残和意外医疗的保障。

升级版增加了骨折津贴、疫苗接种意外等等。

这款产品是三款里面价格最贵的。

但是意外医疗的保额也最高,有5万的额度,意外住院津贴也多,每天100元。

如果没有给孩子买小额住院医疗险,或者百万医疗险,可以考虑这种高保额的设计。

但是如果有其他医疗险,保额就不必太高了,因为买多了理赔也会冲突。

总结一下。

在意价格和基础保障的,选择平安小顽童。

在意疫苗风险,或者第三者责任的,可以考虑国泰萌宝保。

投保链接在支付宝的“蚂蚁保险”里面。

在意意外医疗保障额度的,可以考虑华泰少儿护身福。

投保链接在微信的“保险服务”里面。

如果担心意外伤残保额不够用,也可以多款叠加投保。

我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险

- 重疾险

不能一概而论说谁家的性价比最高,但是这几款也都还不错:君龙人寿小青龙6号少儿重疾险 价格测算: 50万保额,保至60周岁,20年交,基础保障+保费豁免: 0岁男宝:2145元/年

2025-03-04 09:28:32

- 重疾险

复星保德信大黄蜂13号(旗舰版):专为0至17岁儿童设计,保障期限灵活可选,包括30年、至70岁或终身。其重疾保障强大,不分组最多可赔付4次,且赔付比例逐次递增,分别为100%、120%、130%及150%的基本保额。

2025-02-28 10:43:42

- 重疾险

复星保德信大黄蜂13号(旗舰版):专为28天至17岁孩童量身打造,复星保德信大黄蜂13号(旗舰版)以其灵活的保障期限脱颖而出,家长可根据需求选择30年期限、保障至70岁或终身保障。

2025-02-19 11:42:30

- 重疾险

北京人寿大黄蜂12号重疾险:身故责任非强制绑定,您可根据需求自由选择是否添加,价格亲民且保额充足。重疾赔付灵活多样,您可选择不分组多次赔付,并且癌症可单独享受多次赔付。

2025-01-08 10:08:10

- 重疾险

平安小神童3号少儿意外险:卓越意外医疗保障:无论是门诊还是住院,0免赔额,100%报销,且不受社保限制,即便是自费项目也能获得赔付。小磕小碰不再成为家长的担忧,让孩子在玩耍中无忧无虑。

2024-12-31 11:32:09

- 重疾险

平安小顽童6号少儿意外险:平安小顽童6号少儿意外险,凭借其全面的呵护与亲民的价格,在市场中广受好评。这款产品专为30天至17周岁的孩童设计,覆盖了意外身故、伤残以及医疗保障等多个关键领域。

2024-12-12 11:37:57

- 重疾险

平安大护甲6号意外险(全球版):提供三个不同版本,最高保额可达200万,保障责任广泛且全面,不仅覆盖社保范围内的费用报销,还扩展至二级及以上私立医院的普通部,极为便利。这款产品尤其适合频繁出行的商务人士以及追求高保额保障的消费者。

2024-12-12 09:17:34

- 重疾险

平安小顽童6号:这款意外险产品由基础责任与特色责任两大核心板块构成。基础责任部分,全面覆盖了意外身故伤残及意外医疗保障,同时,通过设立不同的保障版本,为投保人提供了多样化的保额选择,以满足个性化需求。

2024-11-30 08:19:25

- 重疾险

可以,但是选择范围有限,因为保险公司会对投保人的健康状况进行严格评估。可以购买的产品类型如下:胃癌复发险:这里产品主要是为胃癌患者量身定制的保险解决方案,以“利宝水滴爱无忧胃癌复发险”为例,其由水滴保险携手利宝保险联合打造。

2024-10-12 09:09:33

- 重疾险

平安健康——好医保少儿长期医疗险:作为一款备受好评的保险产品,专为0-17周岁的孩子设计,提供全面的医疗保障。该保险的保障期限设定为1年,并且保证可以续保至孩子19周岁,确保孩子在成长的道路上无后顾之忧,享受持续、稳定的医疗保障。

2024-10-10 12:21:15

- 重疾险

基本医疗保险:基本医疗保险覆盖城镇所有用人单位及其职工和退休人员,是国家的基础保障制度。提供基本的医疗保障,包括诊疗、门诊、住院费用报销等,但报销比例和范围有限,许多抗癌药物并不在报销之列。

2024-09-10 09:05:23

- 重疾险

平安e生保作为平安医疗险的明星产品,以其低保费、高赔付金额的特点深受家长们的喜爱。对于少儿来说,e生保的保费相对较低,但赔付金额却相当可观。此外,e生保的疾病覆盖较齐全,对肿瘤类疾病还有额外赔偿金进行赔偿,为孩子的健康提供全方位的保障。

2024-09-09 10:22:25

- 重疾险

平安小顽童6号:这款意外险产品包括基础责任和特色责任两大部分。基础责任涵盖了意外身故伤残和意外医疗的保障,而不同的保障版本则提供了不同的保额选择。在特色责任方面,该险种特别关注了儿童常见的意外情况,如烧烫伤等。

2024-09-04 09:09:26

- 重疾险

华泰暖宝保2号少儿门急诊保险升级版:支持出生满30天-17周岁的少儿投保,保障期限为一年,保障丰富,覆盖了常见的疾病住院医疗、门(急)诊医疗、意外伤害医疗,并且该保险产品考虑到医疗通胀的情况,特意为疾病住院医疗、疾病门急诊医疗提升了保额。

2024-09-03 10:41:56

- 1陕西省农村养老金标准是多少?

- 2平安全车驾乘险350元保什么?是坑吗?

- 3人保驾乘人员意外补充险有哪些?有必要买吗?

- 4新生儿保温箱报销70%,报销流程是什么和需要什么材料?

- 5安徽省基础农村养老金最低标准今年将提高50%

- 6 究竟保险业务员提成是多少,是否真是传说中的高薪?

- 7人到中年,40-50岁的人应该买什么保险?40岁保险配置明细表总结

- 8电动三轮车保险多少钱?

- 9车险返点是什么意思?

- 10农村100元意外险赔偿明细是怎样的?农村100元意外险有怎样的好处?

-

康乐一生2019重磅升级,适合谁买?

作者:深蓝保6308阅读 -

这三款少儿意外险值得你选!

作者:保瓶儿21939阅读 -

百万医疗险测评,推荐2019年性价比超高...

作者:深蓝保50247阅读 -

达尔文超越者重疾险强势上线,7款消费型重...

作者:深蓝保6959阅读 -

线上最高性价比的单次重疾险,就是它了!

作者:保鱼说保15613阅读

-

有了300元保300万的医疗险,还需要重...

2019-08-01 12:23:31 -

嘉乐保:单次赔付重疾又增一匹黑马,到底买...

2019-08-01 16:05:28 -

安邦被接管,千万用户的保单将何去何从?

2019-07-31 11:49:51 -

呼吸系统疾病投保指南

2019-07-26 19:00:27 -

得了甲状腺癌也能买的医疗险?

2019-08-01 16:47:05

姓名

手机号

验证码