尊享e生旗舰版里的特需医疗险是什么?有什么用处?

你知道特需医疗吗?

第一眼看到“特需医疗”,是不是觉得既熟悉又陌生?好像在哪见过,但是又说不出个所以然来。

“特需医疗”最常出现在医疗险中,从字眼中,就能感受它的高大上。

去年有一位黄女士在朋友圈晒出了自己住院的几张照片,配上了“特需医疗”相关的文字,可是米保却是觉得文字和图片格格不入。

从她的配文来看,黄女士不仅是病人还是平安的代理人。

文中提到了平安e生保,是一款平安的医疗险,从内心出发,米保觉得这款产品还是不错的。

但是呢,坏就坏在,这款产品是不含特需医疗这项保障的,黄女士这明显是在睁着眼睛说瞎话嘛。

我们看一起来看下平安e生保的保障内容:

根本没有提到“特需医疗”。

按照保险细则的规定,平安E生保对就诊医院是有限制的,限制中明确表明“特需部”治疗是不在报销范围之内的。

从这点上看,黄女士显然说的不对。

所以说,部分代理人可能为了达到某些目的,并没有将保险条款给顾客讲解清楚,或者有的代理人甚至自己也不懂产品到底保障写什么。

米保今天就借着这个话题,好好给大家科普一下什么是“特需医疗”。

什么是特需医疗?

米保询问过身边的人,发现大部分人并不知道什么是特需医疗,还有很多人认为特需医疗是对“老干部”、“领导”特设的,跟老百姓压根就没啥关系。

其实特需医疗离我们并没有那么远,像黄女士一样“任性”的住一回院并非不可能。

具体来说,特需医疗就是指医院在保证医疗基本需求的基础上,为满足群众的特殊医疗需求而开展的医疗服务活动,包括点名手术、加班手术、全程护理、特需病房、专家门诊等形式。

说的简单点,就是多花一些钱享受到的高端医疗服务。

特需医疗的优势

1、更多专家级医生

在医院的特需部中,大部分医生都是“主任/教授”级别的,偶尔也会有“副主任/副教授”。

就目前来说,我们只能从医生的职称上来评判一名医生能力,但是能当上主任的,能力都是不会差的。

2、更好的就医环境

相对于普通部来说,特需部的医疗费用要贵很多,所以人也会比较少,环境就显得比较清静。

试想,如果我们自己活家人生病了,我们是希望住在嘈杂的三人间,听着别人的咳嗽声、打呼声,还是希望住在单人间,只有家人的陪伴,清静养病?

3、优质贴心的服务

人满为患的中国,医院无疑是最拥挤的地方,我国的医疗资源紧缺也是不争的事实。

但是在特需部,医生会更细致的询问病情,患者的隐私也能更好的而被保护,而不是旁边站着一堆看热闹的吃瓜群众,叽叽喳喳吵个不停。

特需部好是好,但是应该很贵吧?

揭秘特需医疗费用

特需医疗和普通医疗一样,分为特需门诊和特需住院。

相对于昂贵的私立医院,公立医院特需医疗的收费并不算离谱,属于中产家庭的承受范围。如果你对优质的医疗资源有需求,不妨考虑一下。

1、特需医疗门诊费用对比

米保对比了四家医院的门诊费用,如下:

深圳市儿童医院

深圳市第二人民医院

香港大学深圳医院

北京大学深圳医院

对于普通门诊来说,医生根据职称不同依次收取25-50元左右的挂号费用;

但如果我们看特需门诊,那么这个价格就会上浮,根据职称不同上涨程度在原价格的4-6倍,也就是200-300元左右。

当然,如果是请一些特聘的专家甚至一些有国际专家来门诊,这个价格也可能高达上千元,不过这种情况并不常见。

对于特需门诊来说,除了挂号费以外,其余的费用就剩下检查费和药品费用。

这部分治疗,由于用药、检测仪器都相同,所以大部分医院特需部的检查费和药品费用与普通门诊都是没有任何差别的。

不过我们要注意的是,在普通门诊开药,大夫往往会更多的考虑经济实惠的社保内用药,而在特需门诊,大夫则更可能开具疗效更好、副作用更小的自费药品。

对于是否能刷医保卡报销的问题,米保也特意咨询了一下:

港大医院特需部是不能使用医保的,全部都是自费。其他医院可以刷医保卡,但是只能按普通门诊的标准来报销。

以儿童医院挂主任号为例:

普通门诊:50 元,可以刷医保卡;

特需门诊:200 元,医保卡只能刷 50 元(普通门诊标准),另外 150 元要自费。

总体来看,各家医院的特需门诊并不算太贵。部分医院只是把挂号费提高了一点,其他费用和普通门诊差别并不大。

2、特需医疗住院费用对比

其实和特需门诊相同,即便是特需住院,同样的检查、同样的药品收费标准也是相同的。这里面最大的差异在于床位费。

对于普通住院来说,床位费一般是几十到百余元不等,但是特需部的床位费就会贵上许多。

根据房间的不同,这个收费也有差异,我们常见的“特需单间”,据米保的了解,北京大部分医院的价格在800-1000元,住一周就要5-7千元。

除了这部分开销外,特需住院时所接受的检查、药物也是“质量优先”,医生对该病房的病人开药时,更多会考虑到疗效而非价格。

所以总体来说,特需住院医疗的价格会比普通住院贵上不少。

特需医疗医疗险

米保找了几个性价比较高的含有特需医疗责任的医疗险,做了对比分析。

想全面享受特需医疗:建议考虑欣享人生、乐健一生,对住院的疾病没有限制,而且可以附加特需门诊,但是价格也不便宜;

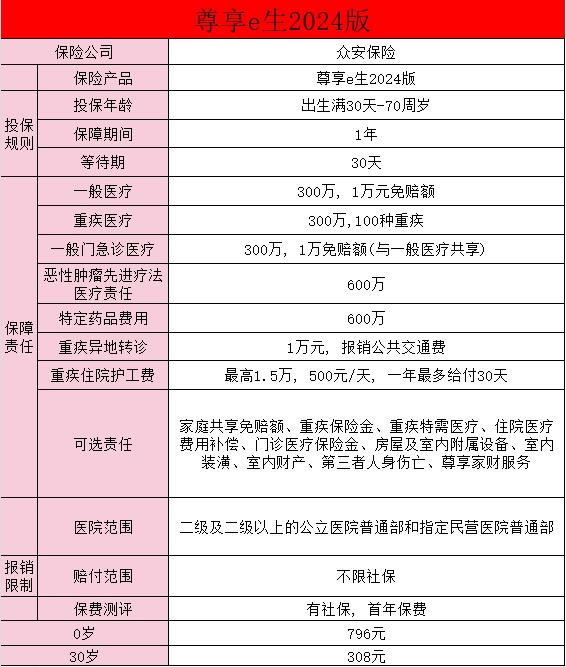

如果预算有限:众安尊享 e 生只针对癌症和良性脑瘤可以住特需病房,用非常便宜的价格就能体验到特需服务;

如果健康有异常:平安抗癌卫士对于高血压和糖尿病等情况也是可以投保的,但是只保障癌症。

如何挑选特需医疗?

1、医院范围

上文提到过,很多医院都有高端医疗部,但有的叫做“特需部”,还有“VIP部”、“国际部”等等,不同保险产品对于“部门”的范围有限定,像尊享e生就是全都可以报销,抗癌卫士则不能报销VIP和国际部。

2、保障病种

选购特需医疗险是,保障的病种大家一定要看清。像欣享人生、大保倍是全部疾病皆可,尊享e生和抗癌卫士则是只有癌症等疾病可以。

保障病种这一点,是最体现一分钱一分货的地方,如果说一款保险几百元就能保障所有疾病,那你大概率是被忽悠了。

3、保额

我们上文说过,特需医疗,特别是特需住院的价格是非常昂贵的。特别是在针对一些重大疾病的时候,保额就非常关键了。

在这点上,尊享e生是做的比较好的,癌症可以报销特需医疗,癌症的报销额度又高达600万,可以说给不幸的家庭一针强心剂。

其他几个医疗险,不管价格高低,在保额上都显得“抠搜”一些,普通疾病住院还好说,万一因重疾入院,这份保额能否支撑在特需病房住下去,的确是个问题。

所以建议大家在购买医疗险前,一定要大致了解当地医院特需部的收费情况,以便准确选择。

4、明确保费预算

其实很多针对特需医疗的医疗险,已经属于中高端医疗险。

我们之前说过保险配置的逻辑,如果我们无视其他险种,一味在医疗险上“登峰造极”,那么对个人保障并无益处。

对于这点,我们也可以换个角度来想。上文中我给大家分享了我朋友带着孩子看诊的事情,其实对于大部分老百姓来说,有个头疼脑热去排队看病是件再正常不过的事情。

我们希望保险为我们带来的,是人生最无助时的一份助力。明白了这点,你就能选到自己心仪的保险产品了。更多特需医疗知识,欢迎关注米保险~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?