新华多倍保多次赔付真的好吗?保障内容怎么样?

随着医疗水平不断提高,很多重大疾病已经不再是“绝症”,能够得到有效控制或能够被治愈的重疾越来越多。这样一来,普通的重疾险已经不能满足“患过某种重疾”且已理赔的人群的需要了,“多次赔付重疾险”就是为这个群体而诞生的~

买了一份多次赔付的重疾险,在患病并获得赔付后,只要符合条款内容规定,依然可以继续享受保障,并可获得多次赔付。

那么说到这里,多次赔付重疾险产品,是不是赔付次数越多越好呢?

今天我们就来从一款号称“可赔7次重疾、22种轻症”的产品入手,看看多次赔付的产品是不是赔付次数越多越好。

这款产品就是——新华多倍保重大疾病保险(成人版)。

新华多倍保投保信息

我们想了解一份产品,首先要知道自己能不能买。所以我们先来看一看新华多倍保的基本信息。

关于产品的基本信息,是没什么特别的问题的,而且它的等待期是90天,虽然市面上大多数产品的等待期也就是180天或90天,但还是短点好嘛~

接下来我们来看产品的根本——保障内容。

我们根据表格从三个方面来说。

一、新华多倍保重症保障

这款产品宣传的噱头之一就是“赔付次数多”,重疾最高可赔付7次,确实是挺多了。但是这么多次就代表它好吗?

我们看这组条款,看起来有点绕,我们把它翻译成白话来看:

1.被保险人85岁之前,保险公司可以赔给你钱,最多是“单一组别给付限额之和”,也就是说,重疾最多可以赔(7次*100%基本保额=700%),如果算上前十年关爱保险金和特定重疾的额外赔付,最高可以赔到770%。先不说有没有可能有人能坚持到赔这么多次,理论上来看,这个多次赔付还是挺有优势的。

我们再来翻译第二条。

2.被保险人85岁之后,保险公司可以赔给你的钱,最多也就是基本保额。

也就是说,“多次赔付”仅限85岁之前,85岁之后才患病,只能赔一次。

举个例子。老王30岁的时候买了这份新华多倍保,保额50万。40岁的时候因为癌症,理赔获得赔付50万。如果老王在85岁之前,又得了其他重疾,还可以赔;如果到了85岁没有再患其他疾病,合同就直接终止了。

这不就变成单次赔付了?

现在市面上一般多次赔付重疾险产品,都是终身有效,不知道多倍保是怎么想出来这种条款的~

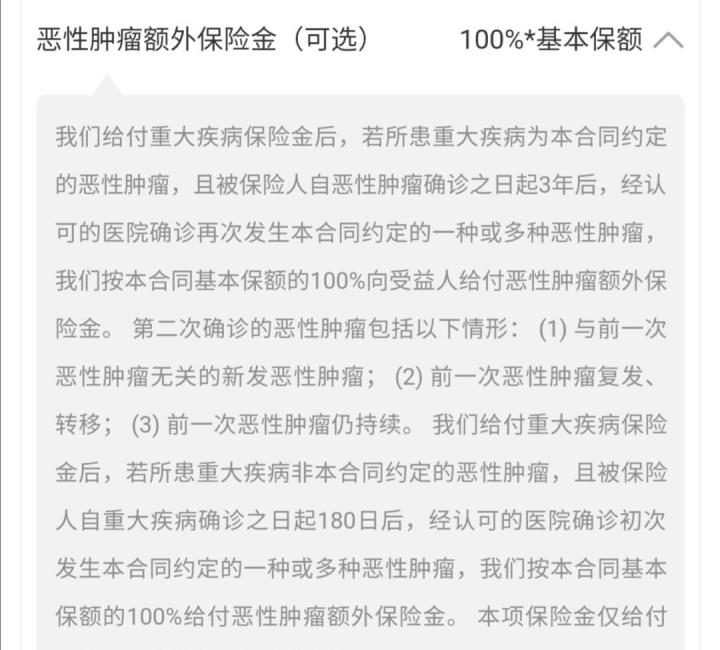

另外,新华多倍宝的重疾分组中,癌症是单独分组的。这本来是一个不错的优点,因为癌症在重疾赔付种的占比很高,癌症单独分组等于说是增加了被保险人获得多次理赔的几率。

但是,它依然把优点变成了必须吐槽的“鸡肋”~

这款产品癌症多次赔付的间隔期是5年!也就是说,现在因为癌症理赔完了,下次想要理赔,必须得在五年后。

问题在哪里呢?这里有一个医学观点——5年存活期。意思是如果一个人患了癌症,那么他在5年内复发、转移的可能性最大;如果五年都没有复发转移,那么这个人就可以认为是“痊愈”了,基本没有复发转移的可能性了。

新华多倍宝设置了癌症三次赔付,却又把间隔期定为5年。看起来癌症能赔3次,实际上实用性并不高。

二、新华多倍保轻症保障

新华多倍保所涵盖的轻症有50种,也是分为5组,和重症分组是一样的。

每种轻症最多赔1次,第一次最多赔两次,其他组最多赔付5次,理论上来说,轻症最多可以赔22次。

但是,依然是理论好看,实际不然。

因为,新华多倍宝的疾病分组中,重疾和轻症的分组共用,保额也共用。

就是保险条款中提到的“单一组别给付限制”。简单来说,就是每一个分组的最高赔付金额是固定的,第一组为300%,其他四组每组100%。

举个例子,如果老王先得了第二组种的主动脉内手术,按照约定,可获得基本保额的20%。后来老王又要做同是第二组的主动脉手术,就只能获得剩下的80%的保额了。

本来赔付次数在同类产品中是非常优越的,但是又因为轻症和重症共用保额的设定,让这个优点放不出光彩。

三、其他保障。

1.保费豁免

一般的重疾险产品,有关保费豁免的规定是被保险人患轻症就可以豁免后期保费。但新华多倍保规定,累计赔付金额达到基本保额时,才能够豁免保费,也就意味着只有患了重疾,或得了5次轻症才能豁免保费。米保只能说,还是祝大家身体健康吧~

2.特定重疾

这里的特定重疾包括:脑癌、骨癌、白血病、胰腺癌、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术。

这个加分保障,也只能抱着有总比没有好的心态来看了。因为只额外赔付20%的保额,这个实在是有点低~而且所包括的7种病症中,脑癌、骨癌、白血病对于成年人来说,发病率都很低,所以实用性不高。所以这项保障,只能说有总比没有好。

3.特定心脑血管保障(可选)

这一项虽然是一项可选附加保障,但它真的算是新华多倍保为数不多的优点中最闪亮的一个了。

如果被保险人确诊心脑血管方面的疾病,轻症额外赔付20%,重疾额外赔付100%。鉴于心脑血管疾病在中老年人群体中的高发病率,以及重症额外赔付100%的条件来说,算是新华多倍保值得拿出手的一个优点了~

4.前十年关爱保险金

这是为数不多的优点之二。合同生效前10年,如果发生重疾,被保险人可以额外享受50%的保额。没什么坑,是个优点~

5.身故保险金

这个条款,好坏各占一半吧。

等待期内疾病身故,赔付1.1倍保费。这是比一般的重疾险好的,一般重疾险产品只退还已交保费。

等待期后身故赔付保额。

但是,依然是共享保额!如果轻症赔付了20%,身故就只能赔剩下的80%,如果重疾赔付后,那身故责任就没用了。

说了这么多,总结一下就是:

1.新华多倍保多次赔付只在85岁之前有效。

2.重症、轻症、身故三项保障内容共享保额。

3.癌症虽然多次赔付,但间隔期5年,实用性并不高。

从保障内容上看,新华多倍宝实在不是一款值得买的产品~

现在市面上其他的多次赔付重疾险产品,和新华多倍保相比,无论是保费还是保障内容,都比多倍保优秀的多。

投保人设定为30岁的男性,缴费期20年,保障期为终身,保额50万。

新华多倍保每年保费17400元,哆啦A保每年10950元,中间差了7000多。而哆啦A保的保障内容上,不如多倍保的就是赔付次数,但是我们前面也说了,新华多倍宝的多次赔付其实并不实用,就是个引人的噱头。

如果想要癌症多次赔付,我们可以加一个惠加宝,和哆啦A保作为组合,这样癌症赔付已经有4次了,而且惠加宝的癌症赔付间隔期只有三年。

哆啦A保+惠加宝,一年的保费也才12865元,还是比新华多倍保便宜了5000元。

交着贵族阶级的保费,却只能享受华而不实的保障,米保劝大家还是尽量绕开它走吧~毕竟我们买保险的原则是花最少的钱获得最好的保障~

更多重疾险产品测评,欢迎关注米保险~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?