有重疾险还需购买医疗险吗?预算有限两者如何选择?

严重疾病的风险也称为失去工作收入的风险。这是一笔补偿金。只要符合保险条款,无论待遇与否,无论费用多少,一旦确定,赔偿就会立即支付。大病保险是一次性支付的,保险金额是一样多的,真正的金银,一分钱;用钱不受限制,治病,投资买房,怎么花钱。

一丶已有重疾险情况下该购买医疗险吗?

大病保险是指投保人每年支付一定的保险费并设定保险限额。合同约定的大病一经确认,保险公司将直接支付您约定的保险金额。特别是目前的保险公司都是人性化设计,增加了轻病免责、终病保死的功能。

根据世界卫生组织的统计数据,中国人大的高发病率为42-45岁。父亲患重病的丁云生也说过这样的话,人们一生都会有重病。如果他们没有得到,那是因为其他原因,他们首先离开。别想那些离开的人。有人说他们老了就会离开,但那是器官衰竭,我的朋友。现在,越来越多的严重疾病变得越来越年轻和频繁。如此严重的疾病是不可或缺的。说了这些话,就足以得重病了。对不对?

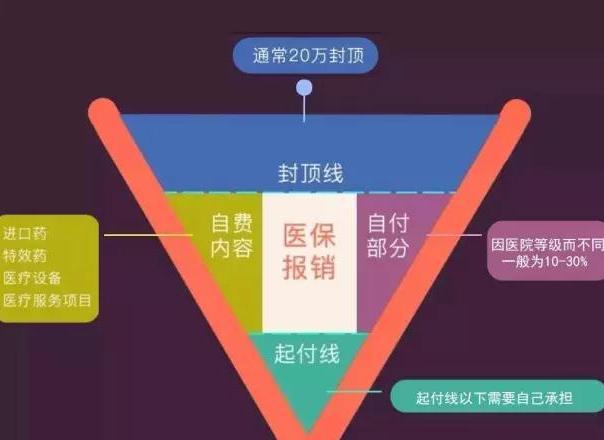

第二,在医疗保险方面,医疗保险就是补偿保险。当人们吃谷物和谷物时,没有什么不生病的。发烧和感冒是不可避免的,并可能发生在医疗外科。那些小而小的人不需要患重病的危险。所以医疗保险是基础。他利用更多的机会和机会,而不是疾病的大风险。由于医疗保险需要报销,因此有必要提供医院诊断和治疗费用的证明,所以医疗保险费用,无论是100万还是1000万,都是上限,差别不大。

以前有很多人,只买大病险,感冒发烧住院,保险公司一分钱不赔偿。大骂保险骗人,不一而足。但是医疗险是凭据报销的,重疾险是一次给付的。所以,医疗险更容易理赔,杠杆率也偏低;重疾险轻易不理赔,理赔的都是危重大病。

二丶预算有限买重疾险还是医疗险?

严重疾病,顾名思义,仅限于重大疾病。最大的特点是支付第一步的费用。中国保监会规定的严重疾病有六种。它们是:

恶性肿瘤-不包括早期恶性肿瘤、急性心肌梗死、脑卒中后遗症-永久性功能障碍、主要器官移植或造血干细胞移植-同种异体移植、冠状动脉旁路移植术-开胸术、终末期肾病(需要透析或肾移植)。

在六大类的低发病率的,但后来不得不以打击系列是“致命的”。如果你先前已经购买重大疾病保险,确诊后,保险公司直接支付,多大的保险金额。至于如何使用这笔钱可用于治疗,满足他们的迫切需要;也可以留给家人,与未来的生活做。

与重病保险不同,医疗保险是一种报销制度。只拿发票,保险公司报销,相对来说不方便。

例如,如果某人患有严重疾病,如果他购买50万个严重疾病,他可以在诊断后直接向保险公司索赔。如果他在支付医疗保险,他将不得不支付他自己的治疗在他得到补偿。

医疗保险和社会保障之间有什么区别?

有起付线社保报销,封顶线,比例等限制,没有医疗保险。例如,有人生病住院,当地的社会保险免赔额1500年,85%的报销。所以,即使社会保障,以及的差距,这就是差距15%15%报销的人反映医疗保险的时间价值。

一般来说,大病保险与医疗保险的关系是互补的,不存在冲突。为了获得更全面、更系统的保障,建议在家庭条件允许的情况下,配置大病保险和医疗保险。如果受家庭条件限制,最好购买大病保险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险