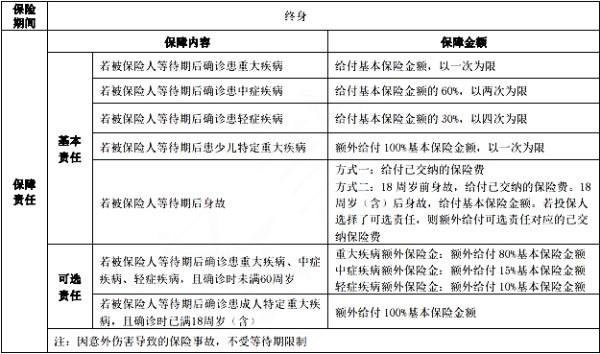

重疾险保额选多少?两个案例带你一探究竟!

作为个人健康保障的对冲工具,重大疾病保险已经成为市面上的热门保险产品,且可覆盖各个年龄阶段。所以近两年来,重疾险产品也层出不穷,多种多样。提到重疾险,大部分人可能想到的是:如果患了重病,拿着这份保险合同就能得到保险公司的赔付。然而,从五花八门的产品中挑选购买一份最适合自己的重疾险,其实非常难。诸如“满期返还”、“到期返还”、“轻症提前赔付”等宣传词语也越来越多,很容易让人摸不着头脑,看的更多好像更迷糊。不过,重疾险产品究竟怎么选购,特别是保额应该选多少呢?相信看了下面两个案例您就明白了!

案例一:

金先生2008年在朋友的介绍和自己的多方了解下投保了两份重疾险,每年的保费共计约5.7万元。2017年,金先生不幸患上了急性淋巴细胞白血病,紧急住院治疗同时提出了理赔申请。第二年3月,金先生最终因该病医治无效不幸死亡。第一次的理赔结果是:共给付理赔款200万,并豁免以后各期的保险费。第二次理赔则给付身故保险金1020万元。

案例二:

陈女士分别于2016年和2017年先后投保三份重疾险,保额分别为3.9万、10万、3.8万,每年保费共计约4000元。2018年5月,陈女士不幸因甲状腺恶性肿瘤住院治疗并确诊,同年6月提出理赔申请。最终得到重疾保险金20.7万元。

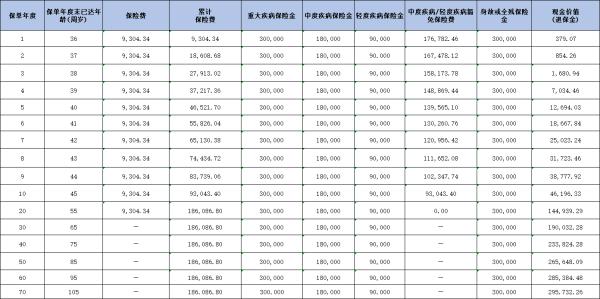

很明显,这两个案例都有重疾赔付,但是赔付金额却差异明显。因为重疾险属于保额固定型产品,所以主要原因是陈女士选择的保额较低。其实,大部分人在购买重疾险时,对保额的选择都不太高,主要原因是对重疾的治疗费用不了解,或者是自身预算有限。我们暂时抛开预算不谈,在买重疾险的时候,究竟选多少保额合适呢?

其实,从以前的统计数据可以看出,一旦不幸罹患重疾,除了甲状腺癌还算属于“幸运癌”,治疗费用一般不超过几万块外,其他癌症治疗所需的花费至少是30万以上,多达50万不止。所以,我们既然选择了购买一份重大疾病保险,为未来加一层防护罩,那么保额最好不要选择太低作用不大,建议至少30-50万起步,这样才能在未来不幸患病需要出险时,保证一个正常的治疗过程。

总的来说,只要找对思路,在市面上五花八门的重疾险产品中选择一份适合自己的并不难。购买重疾险主要看以下保障:重疾保额高低、保障期限、是否包含高发的几种轻症等,然后在满足最基础也最重要保障的情况下,产品价格当然是越低越好。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关推荐:

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险