保险杠杆比例是多少?

大部分人都知道保险的杠杆作用,作为我们普通老百姓想了解保险杠杆比例是多少是合理范围呢,坊间有流传的1:156这样的说法经得起推敲吗?今天小编整理了相关资料,一起来看看吧。

不同类型保险的费率差异较大,意外险最低,门诊医疗最高。

年龄也是个很重要的因素,涉及到健康保障的险种,婴幼儿与中老年的费率与年轻人天差地别。

不如说说你认为合理的保费与保额之间的比例是多少,我们看看市场上有没有符合你要求的。

比如意外险,多少保费换多少保额?

医疗险、寿险、重疾险。。。

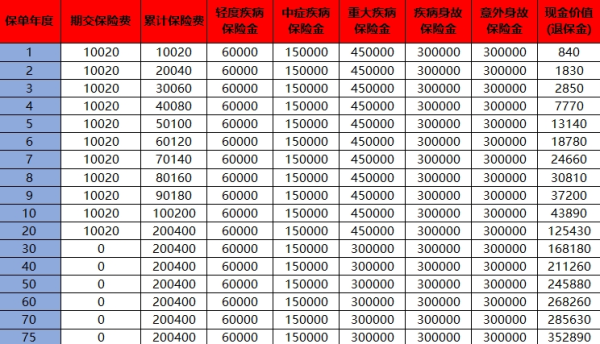

1:156嘛,比如这种就符合。一般来说,重疾险保费与保额的杠杆比并不高。

买保险跟银行储蓄压根就是两码事.请不要被行业的一些不良声音所误导.从现行的利率水平来看,压根就不存在有病看病,没病养老,且两部分资金都能做到足额的险种,po主就死了这条心吧.

买商业保险,不要受个人产品形态的限制,先搞明白您自己的需求是什么,例如:我是否经常出差.要不要考虑意外险;我是否经常坐飞机,是否考虑航空意外或交通工具综合意外;

我是否有定额负债,如房贷.车贷.必须扶养子女支出.必须赡养老人支出.企业运转必须资金流等,综上所述,考虑是否要投保寿险及合理的保险金额;

我的医疗保障是否充足?如发生大病是否能涵盖医疗费用?治疗期间的务工成本我自己能否承担?不如不能,那么这些费用的加总是多少,我要不要用商业重疾险帮我解决这些问题;

人身保险的三大件:寿险.重疾.意外是每个人都应该必备的.如您有资产转移.定向财富传承.现金流定向给付的需求可再考虑其他类型的险种,当然,这些问题就需要专业人员和您共同完成了,这里不介绍。

在确定了险种需求后,您可以选择具体的产品,这里有几点建议供参考

1.不要选择大而全的产品,人生的风险是一张动态图标,因此风险管理也是动态的,您所需要的险种.保额都应该随家庭财务变化,人生阶段的不同定期调整才能做多足额的风险保障,所以请循序渐进的完善您的保险计划,不要一开始就投入很多保费买大而全的产品,会占掉您太多的资金,可能几年后你发现自己的保险已经做不到充足的保障了,可是退保损失不小,转换成本太高;

2.不要指望在同一家保险公司买到满足您需求且性价比最优的保险方案,代理人当然希望你全家的所以保险都从他手里买,但是他所提供的产品是否真的好,要横向去看;

3.相同保险金额 相同保险责任的前提下,买便宜的;

4.相同保险金额相同,在保费支出的前提下,买责任多的,代理人会说,我们的重疾能保70-80种重疾,但根据我实际的理赔经验来看,常发生的重疾理赔案例大多是集中在保险行业协会约定的25种重大疾病范围中,其他的均为小概率疾病,所以,保额保费相同的情况下,一定买责任多的,保额相同保费不同的情况下,买便宜的并不吃亏;

以上内容就是小编整理的保险杠杆比例的问题,“投资有限的钱,利用杠杆优势将最大的风险做转移的功能”就是我们说的保险的杠杆原理,也在展现着杠杆的魅力。更多保险知识请关注米保险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?