包含重疾险,寿险,医疗险,意外险的性价比超高的3套成人保障配置方案,速取!

作者个人微信:bx33358(点击复制微信号)

锦妹从很小的时候就开始心心念念的想要长大,觉得长大之后就可以做自己想做的事情,有很多很多钱可以买自己想买的东西,真正长大后,才发现成年人的世界里更多充斥着的是“买不起”而不是“买买买”,买保险也不例外,无论从哪个角度来说,一个家庭当中,成年人尤其是顶梁柱都是最优先配置保障的对象(不分男女),因为正值壮年的成年人,在家庭当中扮演着最重要的角色,承担了几乎全部的家庭责任,同时面临着健康、意外、财务等各方面的风险,一着不慎给整个家庭都会带来深远的负面影响。所以这个阶段成年人不仅对保障需求最为强烈,对保障种类要求也更为全面,然而很多保险定价太高让人望而却步,除了定价高,复杂的保险种类也让很多人不知所措,不停地问自己是买这种还是买那种,一个成年人完整的保险组合为:重疾险+寿险+医疗险+意外险。在追求性价比的当下,锦妹根据这个配置思路,优选了三套配置方案,选的都是性价比极高的产品,大家可以对比参考一下,再根据自身情况考虑使用何种配置方案。

一、定期寿险

定寿责任很简单,身故或全残赔100%保额。选一款免责条款少(免责条款是保险公司不赔的条款,越少越好)的,保费便宜的就可以了。

目前市面上的定期寿险产品中,我觉得华贵人寿的大麦定寿(贵州茅台旗下的)最优秀。免责条款少,健康告知宽松(要过了健康告知才能买,越宽松越好)。价格呢,差不多是平均市场价打个8折吧,性价比超高。

![]()

你可以根据公式:寿险保额=房贷+车贷+子女教育+父母赡养(最低费用),算下你需要买多少保额。大麦定寿线上免体检最高能买到300万保额,应该能满足大部分负债高的人。

至于定寿保多久,可以看预算来选。建议到60、70岁,那时已经退休,孩子也成年了,没有太多的家庭责任要承担了。

二、医疗险和意外险

市面上的医疗险、意外险保费不贵,40岁以下的人群1000元以内就能搞定。而且大多数是一年期的,今年买了明年不一定还有,选性价比高的就行。

1、意外险:小蜜蜂综合意外险,性价比极致

![]()

小蜜蜂很便宜,而且该有的保障一个不少。意外身故或伤残,保额有50万。

亮点在于意外医疗一年有5万元保额,像平常磕磕碰碰骨折治疗、被宠物挠了抓了打疫苗等,都能报销医药费。因意外住院每天补贴250

元,最多补贴180天,很多比它贵的产品都没有这个保障呢。免赔额是年度100

元,也就是一年内自费超过100元的医疗费都能报销,不是每次都要超过才能报。

因为交通意外身故或伤残,还能额外赔付20万。一年才 125 元,一顿饭钱都不到,超级划算了。

2、医疗险:平安e生保(保证续保版),续保条件宽松

![]()

续保条件是选一款百万医疗险要考虑的重点。市面上大多数百万医疗险都是不保证续保的,可能今年买了,明年就买不上了。

平安这款百万医疗险是保证6年续保的,6年内不会因为你健康状况的变化或发生或理赔而不给续保。

进口药、自费药、靶向药、放化疗、救护车使用费……都能报销。而且恶性肿瘤津贴1万和豁免功能也很人性化。万一在第3年确诊恶性肿瘤了,那剩余3年的保费可以不用交了。

免赔额是1万,这部分我们也有社保填补一些,还是能负担得起。注意,百万医疗险的核心在于,转移高额的医疗费用。

三、重疾险:结合预算去挑选

市面上的重疾险的种类超多,而且保费占整个配置方案很大的预算,挑选起来最难也最关键。

1、如果你的预算在1万以上,买多次赔付重疾险最佳

多次赔付重疾险,就是重疾可以赔多次。比如,患了白血病,赔一次保额。治好后,又患了其他重疾,或者癌症转移,还能再赔,保障很全面。

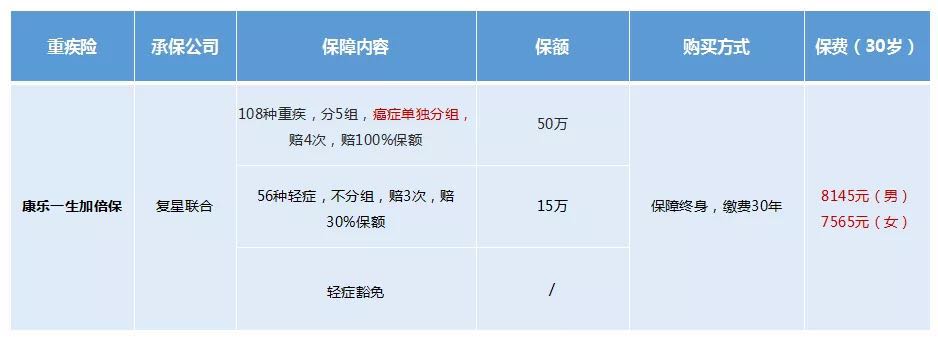

目前市面上热销的多次赔付重疾险中,复星的康乐一生加倍保性价比很高。

![]()

加倍保总共可以赔7次,重疾赔4次,轻症赔3次。重疾病种虽然分5组,但把最高发的重疾——癌症单独分组,很优秀。

关键的一点:加倍保可附加癌症额外赔2次,间隔期3年。就是说癌症最多能赔3次保额,赔过一次,在3年后,如果又患癌症,不管是新发的、复发的、持续的还是转移的,都能继续赔。买50万保额的话,最多能赔150万。

2、如果你的预算在6千~8千,可以买保终身的重疾险

有5~8千预算,扣除了医疗险、意外险和定寿,还能剩下4~6千左右的预算了,完全可以考虑买一款保障更全面的终身重疾险。

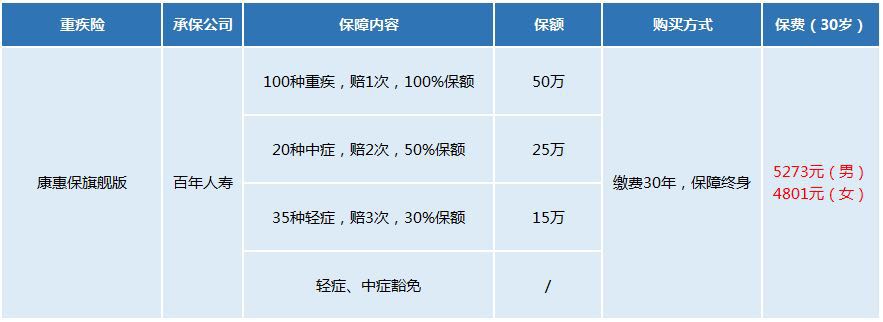

多方测评后,选了康惠保重疾险。它包含重疾+轻症责任+中症、特定重疾和身故责任是可选的。

![]()

康惠保旗舰版100种重疾,35种轻症,轻症不分组无间隔期赔3次,大大提高了赔付概率。而20种中症责任赔付比例能提高到50%,保障更优。

看上面的保费测算,康惠保旗舰版的费率超低,是市面上重疾险中的性价比之王,甩其他重疾几条街。

预算有多一点的,加点钱附加特定疾病保障,能帮你解决“保额被通货膨胀吃没了”的担忧。

附加特定重疾保障,保费比之前贵了8%不到,也就是400元,但针对男性13种,女性7种高发重疾,以及6种少儿高发疾病,可额外赔付30%的保额。

PS:给小孩买康惠保也比较划算

3、如果你买保险预算在5千左右,先买定期的消费型重疾险

5千的预算,扣除了医疗险、意外险和定寿,大概只能剩下3千左右了。

这种情况选消费型重疾险最好。它性价比高,只关注保障,没有返还啊、收益啊这些花里胡哨的,价格特实惠。还可以选择保障到60岁、70岁,杠杆最高。

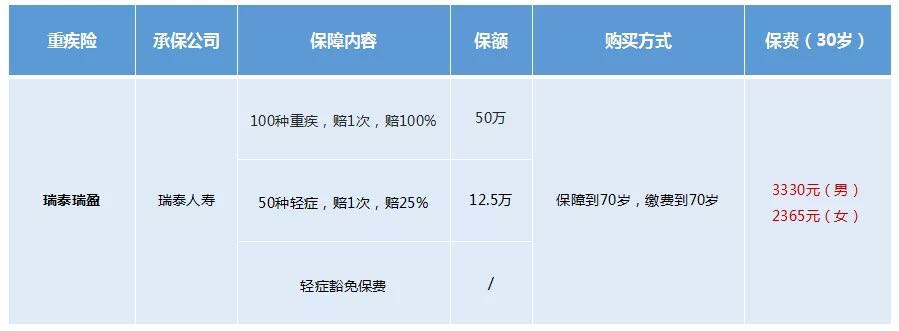

买重疾买的就是保额,预算有限,保额优先。预算紧张,又想做高保额,选瑞泰瑞盈。

![]()

瑞泰瑞盈的保障单纯,保费也便宜,而且缴费年限很灵活,可以选择缴费到70岁,这样每年交的费用相对更低一些,杠杆比也更高。它也有轻症豁免功能,如果不幸得了轻症,后续的保费不用交,保障继续有效。还有一个优秀的地方,瑞泰瑞盈的免责条款少,对理赔有利。

重疾险选瑞泰瑞盈,在疾病的保障方面是没啥重大遗漏,高发的重疾、轻症都有,但只能享受70岁前的重疾保障。

下面是三套方案,大家可以参考对比一下:

![]()

基础版配置方案锦妹点评:

基础版方案保费低,保额高,保障较强,性价比很高,适合预算有限的人群。但重疾只保障到70岁,相当于高龄生病的风险得自负。后续收入增长后,需要再酌情加保。

![]()

加强版配置方案锦妹点评:

加强版的方案,主要是强化了重疾方面的保障。保障时长加长,能覆盖高龄生病概率更高的风险,适合看重终身保障的人群。

![]()

进阶版配置方案锦妹点评:

进阶版的方案,适合每一个想买保险的成年人。重疾保终身,而且能赔多次,保障非常全面。但缺点就是...太贵,不过贵不是它的缺点,是我们的问题哈哈哈哈。

上面这3个配置方案,是基于省钱和科学的原则配的,个人可以根据自己的需求调整。保障期限、保额多少、赔付次数很大程度上是看预算而定的。总归要有所取舍,觉得缴费压力大,就在保额或者保障长度上做一些牺牲,没有唯一标准的答案。

四、锦妹提醒

产品每一款都有特色重点,如果刚好有你想要的,能匹配上你的需求,便是好产品。锦妹想要在最后提醒一下大家,保险这种东西不是买完就万事大吉,大家想一想是不是经常是买完保险,过没1、2年就忘了自己当初都买了啥,能保啥。所以,最好在每年缴费的时候,都浏览下保障责任。特别是在大家意识到需要承担的家庭责任增加了之后,最好是把所有保单都翻出来。重新预估风险缺口、调整保费和保额,看看是否需要增加保险种类或者更换保险,以保证能够最大限度的保障自己。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关内容

下一篇:购买保险时,应该注意什么?