微信百万医疗险-微医保深度测评

作者个人微信:bx33358(点击复制微信号)

之前我们说支付宝出保险业务了,然后现在微信也出保险业务了,互联网时代,线上保险是越来越多了,那么这此微信出的第一款是百万医疗险。今天我们就具体来看下这款线上产品有什么特色吧。

从平安的e生保开始,到在支付宝上售卖的尊享e生,百万医疗险可谓站在巨人的肩膀上,享受BAT带来的流量红利,一鼓作气进入了大家的视线,可谓赚尽眼球。

由此之后,各大保险公司,纷纷效仿,推出自家的百万医疗险,由此,保险领域,又凭空腾出了一片厮杀的红海,百万医疗险并不盈利,但迫于市场份额和品牌知名度,不得已而为之。

不可否认,整个保险行业,越来越有市场化的样子了,竞争越来越激烈,保险再也不是那么单一的只有那么几种类型,爱买不买的状态。

回到今天的主角微信,继支付宝之后,这次微信推出的保险业务,令人不得不思考,这两个流量巨擘,是否要将战场拓展到保险领域了?可惜纵是鹬蚌相争,没人当的起这个渔翁。

这次微信推出的这个医疗险叫做微医保,很有意思的是泰康人寿承保,这让三马合伙搞出的众安怎么想。

这是一款百万医疗险,那么这款百万医疗险是否有什么过人之处,能撑得起微信老爷这个IP呢?由此我们不妨以e生保,尊享e生,微医保这三款风云产品,做个横向对比。

1万免赔额,几百万的保额,100报销比例,2级以上公立医院普通部,绿色就医,这些是百万医疗险的标配了,不用去对比。

至于是保到80岁,99岁还是100岁,这点不用去在意,就算是5年后,百万医疗险会怎么样都还不知道呢,这几十年后的事情,还真不好说,记住,这是不保证续保的。

关于免赔额,算是百万医疗险定价的核心风控手段,没哪家保险公司敢动这个,敢动这个免赔额,我毫不怀疑他会赔穿底。

微医保亮点:

1、微医保升级到100种重大疾病报销翻倍,免赔额在发生重大疾病的时候为0

尊享e生和e生保只保恶性肿瘤,在恶性肿瘤确诊的情况下保额翻倍,当然,这600万的保额多还是噱头,试问有多少人用得到这么多?

主要还是在于确诊后的免赔额为0,微医保拓展到100种重大疾病,这个创新值得认可,而e生保目前还没有免赔额调0的改进。

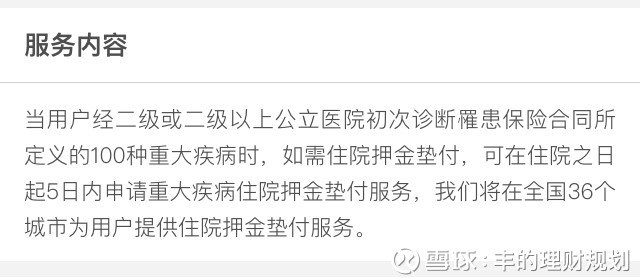

2、提供医院就诊医疗费用垫付服务

这条能解决重大疾病的时候,报销前急于筹款的窘迫,略微接触到了高端医疗险的门槛,也是非常实用的改进。

不过要在他指定的526家网络,这是基于泰康人寿的业务范围和后台数据吧,范围也算挺大了。

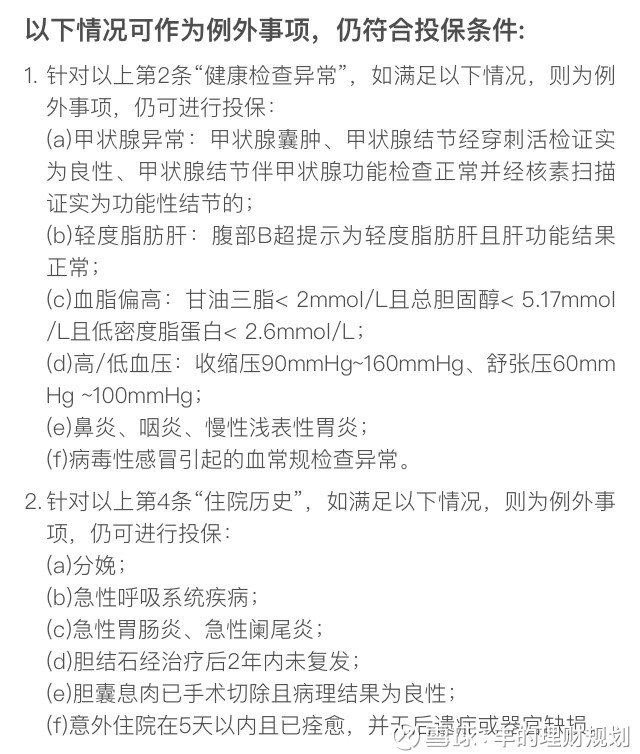

3、健康告知优化。

健康告知非常简洁明了,只有4条,简化了甲状腺和高血压的核保要求,让更多并非完全标准体可以投保。

这算是对市场的又一次妥协让步,不过这也增加了风控难度,如果出现过多逆选择,难保不会因为赔付压力过大调整保费或者直接就停售。

4、价格更便宜

每个岁数阶段,都很调皮的比尊享e生便宜那么几块钱,30岁便宜10块钱,60岁便宜4块钱,这就有点意思了。

微医保缺点:

1、只限成年投保,18-60岁。

这算是微医保重要的一个风险控制手段了,要知道,小孩子虽然重大疾病的概率是最低的,但是疾病的概率又是最高的。

并且这款产品是在微信上面卖的,微信的使用者和能买这款产品的都是成年人,这款产品更多的,可能是微信入驻保险行业的试水行为。

所以才选择了时下最热门的百万医疗险作为第一款产品,至于后续会不会有更多保险产品?肯定会有的,拭目以待就是了。

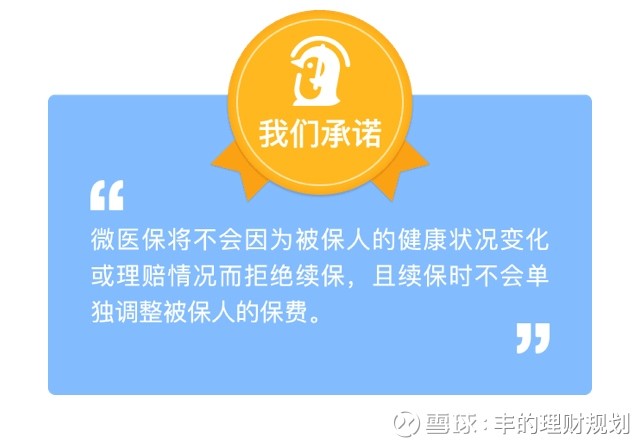

2、不保证续保

这不算是微医保的缺点,是所有百万医疗险的缺点,所有百万医疗险都写得好像可以保证续保:

这是微医保的宣传:

这是尊享e生的宣传:

不要看他宣传上写的多好看,要知道中国文字博大精深,要想看明白,还得点进去看合同:

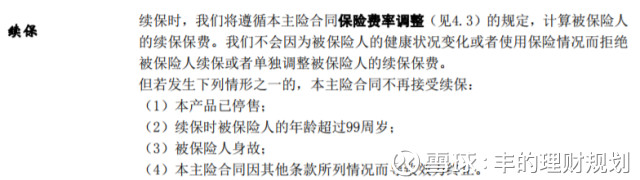

这是微医保的:

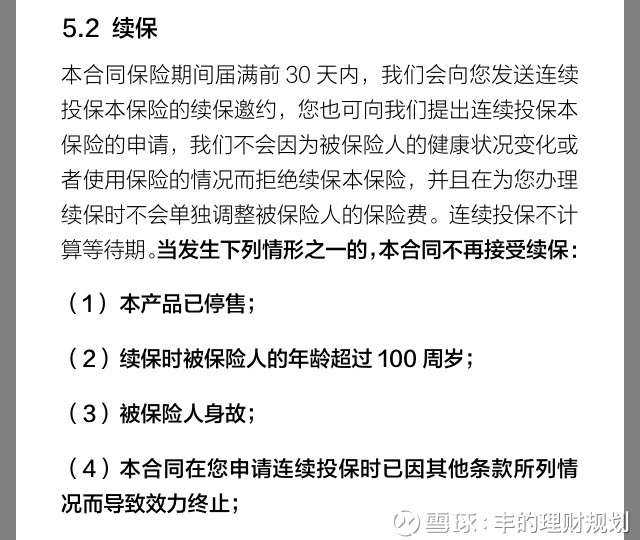

这是尊享e生的:

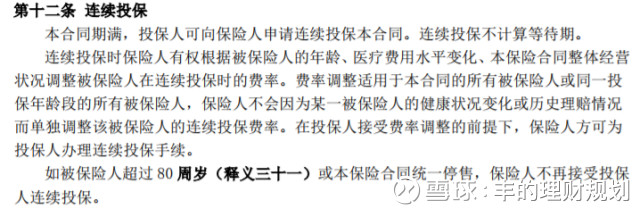

这是e生保的:

写的明明白白的,不保证续保。

要知道保证续保是分两点的,第一就是可续保性,第二就是费率明确性,要既保证可续保,同时又有明确的固定费率表,这才算是保证续保,可惜,百万医疗险,这两个都没有。

3、没有历史数据支撑

这也不算是微医保的缺点,大部分百万医疗险都是在试水,这就不多说了。

为什么百万医疗险不能保证续保?

百万医疗险是不赚钱的,保险公司们设计这类产品的时候可谓心惊胆战,没有多少历史数据作为支撑,心里肯定没底,虽然越便宜越好,但是赔本赚吆喝的事情,也是我们不希望看到的。

医疗水平会随着科技进步而变化,其中的费率难以厘定,不确定因素太多,要知道,如果保证续保,要考虑的是未来几十年的事情。

这个中的概念和寿险重疾险是完全不一样的,续保看起来好像是很简单的事情,但在产品定价的精算中,可谓难于上青天,综合各方面考虑,百万医疗险很难保证续保。

小结:

这款微医保如果从整体来看,并没有太多惊艳之处,但细节有亮点,比如,住院的押金垫付,比如100种重大疾病作为0免赔和保险额度翻倍。

对比来看,平安的e生保是最差的,但是其实我是更推荐e生保的,为什么呢?

因为平安e生保毕竟有平安健康险背书,平安健康险沉浸在医疗险领域多年,具备完善的医疗险理赔经验,这是其他新贵医疗险没有且望尘莫及的优势,

虽然贵一点,但单从未来稳定性而言,平安e生保确实更稳妥一点,这和我说寿险重疾险就应该挑便宜的买的道理是不一样的。

虽然,百万医疗险问世至今并没有多少时间,具体的理赔数据都不明朗,也不知道这类产品的未来会是怎么样的。

但百万医疗险这是我认为所有人都可以或者说应该要配置的保险,它具备极优的风险转移属性,希望各大保险公司都能做好风控吧,希望这款产品能长久运作下去。

后序:

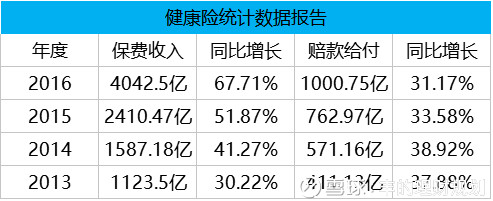

从国十条的大力推进中国保险行业发展开始,这被称为中国保险的黄金十年,并不为过,从保监会公布的每年保费收支数据,可以看到,中国的保险深度确实增速惊人:

这是保险普及的黄金十年,但是这是不是保险从业者的黄金十年呢?犹未可知。

从微信,支付宝相继入驻保险行业,相信保险的发展趋势会越来越好,市场制度也会越来越规范,希望将来保险能做的越来越好,惠及人民群众。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?