2018年谈一谈多次赔付的重疾险

作者个人微信:bx33358(点击复制微信号)

合理的购买保险可以有效地避免未来的风险,减少家庭的经济损失和精神负担。在本文中小编就和大家详细探讨一下多次赔付的重疾险,希望对大家有所帮助。

相比于单次赔付的重疾险来说,含多次赔付的产品市面上并不多,被无数的“专家”测评后,大浪淘沙能够走进消费者心坎里的就更是少之又少。今天小编把朋友们咨询频率最高的5款重疾险拿出来,横向比较给大家看一看。

高发轻症覆盖

“咱们讲重疾险,小编你为啥上来就带我们看轻症啊?”

原因很简单,这些重疾险是小编挑出来的,说实话都不弱。说白了,谁比谁在“大面儿”上都不差,咱们只能从细节上扣。

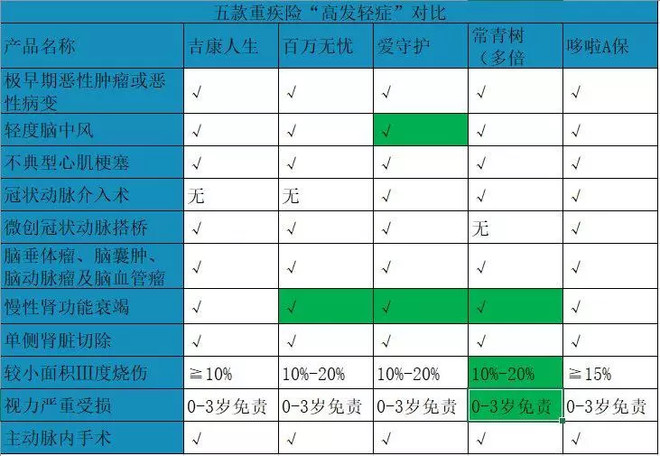

咱们首先就看一下,现在的高发轻症他们各自的覆盖率如何?

(绿色标注为“中症”,赔付50%)

从上表不难看出,天安人寿的爱守护和弘康的哆啦A保是不错的,都是全覆盖。

这个表中多了一个“中症”可能给各位看的有点懵,这里的中症一般是保险公司的“优惠”政策,像哆啦A保,轻症赔付30%,不含有中症;爱守护和常青树,他们的中症就是赔付保额的50%。当然,服务越好,保费越高,这个我们从表1中就能看的出来。

总结来说,爱守护和哆啦A保是对轻症覆盖最完整的,爱守护比哆啦A保多了2种“中症”赔付,赔付比例为50%。

多次赔付怎么赔?

这里首先小编要给大家科普一下,咱们所谓的多次赔付,是“分组别”的多次赔付。举例说明:

比如说某人购买多次赔付重疾险,等待期后不幸患恶性肿瘤,保险公司会正常赔付。但过了几年,如果他再次患癌,那么他将不能因“多次赔付”而再次获得赔付。但如果他患其他分组中的“脑血管疾病”、“严重阿兹海默症”等,那么他将再次得到赔付。

听到这里,小编相信大家都听明白了,多次赔付重疾险我们该看重的一点就是,多次赔付的重疾险分组,是如何划分的。

这里面不难理解的是,对于咱们消费者来说,类别是分的越细越好。最好是左脑跟右脑都不算一类对吧?(当然这点是不可能做到的...)

所以最好的就是不分组,不分组呢就是100种重疾都各自为战,谁跟谁也不算一组。

那么如果是分组的情况,我们希望把高发重疾都分到不同的组别中,对吧?

那我们先看看有什么高发重疾。保监会规定,一个重疾险必须包括6种高发重疾。我们列出下表,看看这5种保险将重疾险分做几类、高发的重疾险又分做几类。

我们发现这其中做的不错的是爱守护、常青树多倍版和哆啦A保,高发的重疾分组中,他们各自为4组,最多2种多发重疾在同一组别之中。

投保难不难?

最后,咱们再比较一下重疾险最需关注的,是否易投保?

在我们今天说的5种保险中,除了哆啦A保之外,都需要线下签单,说白了如果保险公司在你的那个地区没有业务,那么只能把保单邮寄给你,然后你签完了再邮寄回来。

相同的,没有线上业务,一旦健康告知中出现异议,核保是及其麻烦的,甚至会直接拒保。

而哆啦A保在这点上,做为互联网线上产品可以算的上是较为出众的了,他的智能核保服务让身体有一点小问题的朋友们有了非常便捷的核保途径,最终是加价、除外都一目了然。

总结

综合来看,我们可以给出这样的评价。

吉康人生:

多次赔付不分组,赔付率最高。但轻症不全且没有中症,保费最贵且投保难度大。小编认为,这款保险适合当地存在该保险公司业务,年龄偏大且保费预算偏高的人群。

百万无忧:

多次赔付分为3组,赔付率最低。轻症不全,中症有但诚意不足,保费较贵且同样没有线上服务。小编认为,这款保险在横向对比中处于劣势,小编不看好他。

常青树多倍版和爱守护小编放在一起点评:

这两款在轻症方面,都较全且中症服务较为诚意。分组均为4组且癌症单独分组,问题在于线下产品投保局限高且保费不低,特别是常青树没有30年缴费,这无疑就“更贵了”。

哆啦A保:

轻症全吧?但是他没有中症;分组细吧?但是他的癌症没有单独分组。那么为什么他能成为爆品和小编的心头好呢?

这其中最大的原因在于他的性价比是真的高,我们必须承认,哆啦A保并不是一款十全十美的重疾险:

是,他没有中症,少陪了10万块钱,但是他不至于确诊某个轻症后一点没赔。

是,他的癌症没有分为单独一组,但是他已经把高发的6种重疾尽可能分到最细。

再加上他的智能核保服务,让各位轻松投保。

最后再加上他最最低廉的保费!

我们还有什么理由不选择他呢?

最后小编给出的推荐人群就是:保费预算不宽裕,需要一份可靠稳定的重疾保障,健康告知不能“一次通过”的朋友们。

好了以上就是小编为大家提供的关于多次赔付的重疾险的全部内容。小伙伴们你从本文中了解了多少呢?如果有任何问题和建议记得给小编留言,更多保险资讯请关注米保险。

我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?