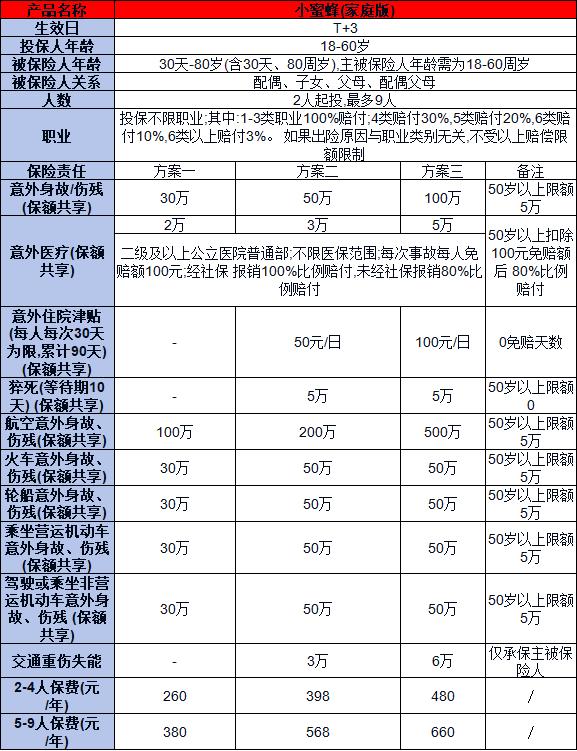

案例:80后的家庭健康保障规划

作者个人微信:YKJ6060(点击复制微信号)

现代生活中,人们的健康状态备受考验,健康是一切的基础,大家是需要为家庭规划好一份合理的家庭健康保障的,我们以案例的形式,看看80后家庭健康保障规划。

企业高管男,32岁,年入30万元(税后年入20万+年底奖励10万元),公司给交了社保,应酬多,抽烟,有胃炎,平时工作压力大,忙碌,缺乏锻炼;

其妻子,企业行政人员,年入10万元,公司给交了社保,岗位替代性很强,久坐,缺乏锻炼,生活的重心在家庭;

双方父母退休在家,退休金只够基本的生活开支,掏出多年的积蓄给孩子出首付,小夫妻俩再贷款300万买了一套房子。4岁的孩子上幼儿园,平时是爷爷奶奶接送。

每月供房15000,养车3000元。

这个家庭的情况是很多家庭的缩影,在保障方面只有社保,整个家庭的保障少之又少,对风险敞口毫无保护。

面临“危险”

首先,丈夫年入30万,月流水大概17000,其妻子年收入10万,月流水约9千。

而每月支付的月供和养车就要18000,月流水只剩8000,两边的父母多年积蓄给孩子买房,只能靠美月领到的退休金生活。这个家庭的正常“营运”,是建立在不发生任何风险的情况下的,一旦有其它风险,就会“停运”。

其次,丈夫是企业高管,应酬多,抽烟喝酒是常有的事,胃、肝和心血管都有健康隐患;妻子的工作只是行政,随便一个大学生都能替代,来个更便宜的毕业生,可能就会被“下岗”;家里的老人年纪大了,身体机能不如以往,还帮带孩子,精神集中度高,身心疲惫。

那么,一旦老人病倒了,孩子就要夫妻两自己带了,最大的可能是妻子请假回家照顾老小。可请假长的话,公司肯定是不肯的,那妻子就很容易被公司辞退。

如果不幸的是作为家庭经济支柱的丈夫病倒呢?每个月15000的房贷谁给呢?小病还好容易治好,若不幸是发生了大病呢?甚至是因故导致死亡呢?这个家该咋办?孩子还那么小,谁抚养?老人谁照顾谁赡养?

背负责任

说句不好听的,即使是死亡也是无法让责任停止的,死亡是解决不了问题的。

社会不会由于您的意外死亡、重疾失能,而除去您的家庭所应该承担的责任,该支付的生活费还是要支付的,该还的贷款还是要还的。

那么这个背负着3000万元房贷、收入勉强够月开销(剩余的八千夫妻的生活费、孩子的等等,一个月最多剩三四千)的家庭,当意外、伤残、重疾、死亡等风险中的任何一个来临的时候(不幸的时候可能是多个一起蜂拥而至),真的能够扛得住冲击吗?

说到这里,有人也许会说,若我没有房贷车贷,月薪几万,过得潇洒呢?

那么,怎么样在疾病来临的时候获得高质量的治疗、如何给孩子提供好的教育环境和支持、如何让自己以后的养老生活没有后顾之忧、如何更好地进行资产的传承等等这些问题是你要考虑解决的!

若您足够理智,您应该知道保险的保障对任何家庭而言是必不可少的!

保险不可或缺

保险的作用是很大的,能保证未来任何时间点,你不必牺牲其它的资产来抵御发生的意外、疾病等风险。给家庭提前做好保险规划,能让你的家庭无惧风险,继续过有质量的生活!

回到上述的案例:小夫妻俩每月能省下三四千,加上丈夫年底奖励10万元,年结余10万元是没有什么问题的。

对于这个家庭来说,牵扯到资金风险的因素,无非是意外、疾病:

家庭经济中断后3000万元房贷的偿还,加上丈夫因大病治疗后休养差不多3年所支付的费用约90万元(按照较小的金额,每年30万元来算),加上3年的收入损失90万元,即总共保障的区间在400万~500万。

所以,就要寻找能够低于经济膨胀的理财工具来保障4000万的经济损失,总体来看,家庭的健康保障是要放在首位的,当然这就涉及到相关的费用了。

保险规划

健康保障要放在首位,该如何规划?要按身份来进行。

丈夫(身为经济支柱的他要优先完善保障)保险组合:意外险+重疾险+寿险

其中意外险的身故保额不要低于100万元,太低意义不大,要选择有意外医疗保障的产品(这个保额不可低于10万元),最好是全残和伤残都能提供保障的长期型产品。由于丈夫是商务人士,外出机会多,产品也要对海陆空提供全方位的保障(为了节约保费,可采用几个平台拼凑购买的“战略”);

在选择重疾险产品的时候,最好是选择那种对原位癌等轻症进行多次给付、对某些特定疾病进行双倍赔付、不影响社保报销、轻症豁免、确诊即赔的保终身的产品,这样也避免到处向亲戚借钱治病、上轻松筹的“麻烦”。再加上社保的报销,这让当发生重疾风险时,基本够用;

寿险是很适合家庭经济支柱选择的,不过这要在基本的健康保障都完善的情况才选择的。在保额方面依据这个家庭的情况来看,适合配置保障期限短的定期寿险,可选择保额150万元,缴25年保30年,身故/全残可获赔300万的产品。

妻子:意外险+重疾险

意外险,可选保额50万元、交一年保一年、意外医疗保额5万、意外身故/残疾保额50万元的产品,保费便宜,通常一两百元/年。

重疾险最好是选择能保障乳腺癌等女性特定疾病的产品,原位癌等轻症保障不要忽视,保额不要低于30万元(太低虽然保费便宜,但是真的发生风险的时候起到的作用不大)。

父母:意外险+防癌险

父母年纪太大,骨质疏松,易发生骨折,意外险是一定要有的,要买有意外医疗保障的产品,保额不要低于10万元;

一般退休年龄的人能买的防癌险保额很低,大概是10万元,月交几百元,杠杆不是很高,可选择具有特定疾病双倍赔付、确诊给付、身故返还等特色的产品。

孩子:意外险+小额住院医疗险+重疾险+教育险

孩子意外险保额可选20万的,保费也不贵,交一年保一年,年保费60~100元之间,要注意看意外医疗的保额,不要低于2万元;

孩子由于绑定大人医保账户,门诊都可以通过刷卡解决,报销比例也比较高,再搭配小额住院医疗险来解决医保不能报销的部分住院医疗费就足够了;

重疾险保额不要低于20万元,对儿童高发的恶性肿瘤(白血病等)、严重脑损伤、严重肌营养不良症、重症肌无力、严重原发性心肌病等重疾要涵盖在保障范围内。

孩子的教育险是要在完善前面的基本保障的情况下,若保费不足的情况下可以等几年后经济增长再给孩子配置,决定要购买的话,要注意所选保额不要低于20万元,选择有保费豁免功能和人身保障(重疾、意外保障)的产品!

最后,在整个家庭保障中,作为经济支柱的丈夫是要占大头的,其次是妻子,最后才是老人和小孩。保险是一个逐渐配置的过程,是不可能一步到位的,追求一步到位也是不现实的,可等到后续几年,家庭收入增加,再继续对保险组合进行优化。

在人生的道路上,不可能永远一帆风顺,可能会遭遇意外死亡、重疾失能等风险而让家庭陷入困境,一蹶不振,为了避免这样的情况发生,保险的保障对任何家庭而言是必不可少的.

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?