少儿重疾保险就选阿童木

作者个人微信:YKJ6060(点击复制微信号)

给小朋友买少儿重疾保险,小编的态度是,没必要保终身,定期保障就够了。

瑞泰人寿新出的阿童木少儿重疾险,内容分为3个方面:

可保终身的少儿重疾

终身保障现金价值很高

5款少儿重疾方案如何选择?

1可保终身的少儿重疾险

关于这款产品,大白整理了一个表格,大家看一下:

阿童木少儿重疾险的保障主要分为3部分,重疾保障、少儿特定重疾保障和轻症保障,下面一一进行说明:

1.重疾保障充分

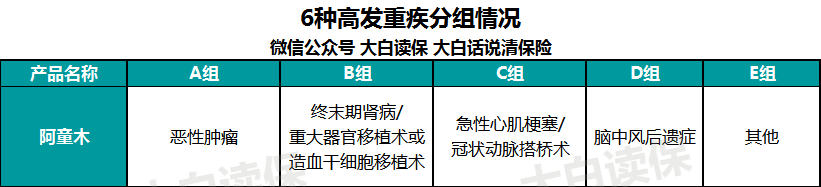

阿童木少儿重疾,总共保障100种重疾,分5组赔付5次,保障十分全面。

大白说过,多次赔付的重疾险,主要看分组情况,重疾不分组 > 癌症单独分组 > 其他分组情况。

阿童木的重疾分组比较合理,发病率最高的6种重疾比较均匀的分布在4组之中,而且癌症单独一组,保障不错。

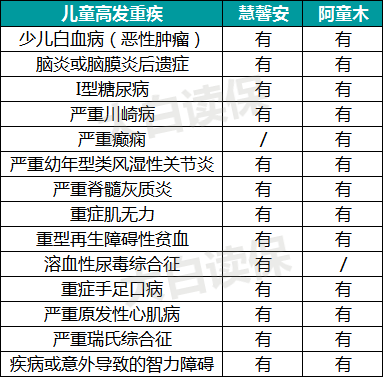

另外,少儿与成人高发重疾不同,选择少儿重疾险时,一定要看少儿重疾是否涵盖在内。下面是阿童木和慧馨安的少儿高发重疾对比:

除了溶血性尿毒症外,其他少儿高发重疾,阿童木都包含在内,涵盖的病种也比较全面。

2.特定重疾保障

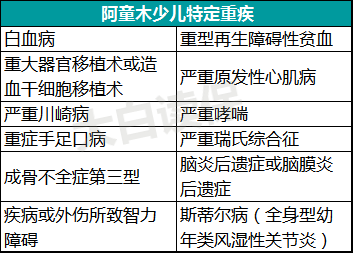

阿童木的特定重疾保障也很不错,12种少儿特定重疾可以额外赔付保额。

如果是0-7岁发生少儿特定重疾,主险赔付1倍保额,少儿特定重疾保障额外赔付2倍保额,一共可以赔3倍保额;

如果是7-30岁发病,主险赔付1倍,少儿特定重疾保障额外赔付1倍保额,一共可赔2倍保额。

而且12种特定重疾中,除成骨不全症第三型、严重哮喘外其他都是高发重疾,也十分良心,具体病种如下:

不过需要注意的是,少儿特定重疾同样分5组,但只能赔付1次,这是为了与主险对应。

比如小孩5岁时罹患白血病,可以赔偿3倍保额,赔付之后少儿特定重疾的保障就结束了,同时主险恶性肿瘤这一组也会终止。

如果再患其他癌症,主险也无法赔付;如果是其他组疾病,比如重症手足口病,虽然少儿特定重疾终止了,但主险仍旧可以赔付保额。

3.轻症保障

阿童木50种轻症不分组赔付3次,每次30%的保额,相比慧馨安、大黄蜂等轻症单次赔付的产品,阿童木的保障要更好。

4.可保至终身

阿童木可以保至终身,这对想要终身保障的父母来说,是个不错的选择。如果不想保终身,保至70或80岁也可以。

不过,阿童木不提供保30年的选项,如果你只想保至成年,这款产品就不适合了。

2终身保障现金价值很高

阿童木身故时返还已交保费和现金价值的最大者,如果选择终身保障,后期现金价值很高,最高可以达到100%保额,能够起到一定的储蓄作用。

大白选取了康乐一生C(消费型)和守卫者1号(储蓄型)进行对比,三款产品都是在0男孩、50万保额、30年缴费、保终身的情况下测算的,具体现金价值如下:

可以看出,投保阿童木重疾险后,孩子35岁时现金价值已经超过已交保费,等到孩子60岁时现价增至22.7万,80岁时34.73万;等到106岁,精算师认为人必死无疑时,现金价值已经和保额一样。

而且,对比储蓄型产品守卫者1号,阿童木的表现也不差。保障前期,两者现金价值相差不多,但在后期阿童木却实现反超,储蓄功能相当不错。

如果不考虑通货膨胀,只要在保障期间内未发生重疾,那利用保单的现金价值,办理退保就能实现“返本”的效果。

这个高现价的特点与达尔文1号很像,大白之前写过评测:平安福的优点,终于有一款重疾险“模仿”了

不过,两者又不完全一样,达尔文是消费型的价格,储蓄型的保障,比如拿同类型的康乐一生C作对比,两者价格相差不多,达尔文的现金价值高出许多。

阿童木后期现金价值也很高,但它的价格与储蓄型产品相当,同样是0岁男孩、50保额、30年缴费、保终身,阿童木是2970元/年,守卫者1号是3115元/年,两者每年只差145元。

所以,阿童木完全可以看做一款储蓄型的少儿重疾险。

35款少儿方案如何选择?

单从保障的角度出发,大白认为小孩的重疾险没必要一步到位,确保保额充足,保至30岁的性价比最高。

如果家长保障配置齐全之后,还有不少余钱,也可以为孩子配置终身重疾险,但也要注意做足保额,为了终身保障而缩减保额,就有点舍本逐末。

这里大白提供5款方案供大家选择:

不同方案各有优势:

方案1:只保定期,价格最便宜,保障也够用,性价比最高;

方案2:定期+定期的保障,30岁前出险,最高能拿到240万赔偿,保费适中;

方案3:只保终身,重疾、轻症都能赔多次,能有效地解决了得过大病,很难再买重疾险、医疗险的问题。少儿特定重疾赔付额度很高,最高能拿到150万。

但考虑到通货膨胀,未来50万的保额可能会不够,最好在成年后进行加保。

方案4:定期+终身,前20年,如果罹患少儿特定疾病,最高能拿到165万的赔款,也能满足对高保额有需求的朋友。中症也涵盖在内,保障十分充足。

20岁后,也还有50万保额的终身重疾险作为托底,价格也有一定的优势。

方案5:定期+终身,既覆盖了少儿阶段的特定严重疾病,保额同样在百万以上,又有重疾多次赔付,保障最为全面。保费自然也是最贵的,只适合经济十分宽裕的家庭。

4大白小结

对一般的家庭来说,购买定期保障的重疾险就可以了,保障也很充分,关键是价格便宜,不会过多挤压大人的预算。

当然,如果经济宽裕,选择终身保障也不错,尤其是多次赔付的终身重疾,可以有效解决,重疾赔付过后,无法继续购买重疾险的问题。

除此之外,通过“定期+定期”“定期+终身”做高保额,也是不错的选择。

最后,不管选择哪种方案,一定要和个人情况相匹配,切莫打肿脸充胖子。只有适合自己的,才是最好的。

以上就是小编为大家提供的关于少儿重疾保险及阿童木的

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关内容。小伙伴们你从本文中了解了多少呢?还有没有相关疑问呢?如果有任何问题和建议记得给小编留言,更多保险资讯请关注米保险。

相关阅读:

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险