相互保能不能替代保险,你觉的呢

作者个人微信:bx33358(点击复制微信号)

相信大家已经听说了,相互保的会员数破千万了,才9天就1000万会员,这几天,问到相互保的朋友很,大家的问题就是相互保能替代保险吗?下面小编就带领大家一起来解析下。

第一,相互保当然不能替代商业保险。

显而易见吧?从保障讲,相互保的劣势明显:

(1)只是最简陋的一年期重疾险。

连轻症都没有。而且保额太低,39岁之前是30万保额,40~59岁是10万保额,保障覆盖力度严重不足。我们单从白血病来说,仅骨髓移植的保守费用估计就是60万。别说10万了,30万够干啥?

(2)年龄限制。

只保到59岁。十年前中国人的平均寿命都已经超过72岁,咋滴,超过59岁不治了?仅仅上述两条,就足以得出“相互保不能代替保险”的结论,更不用提还有对年轻人不公平、退保时容易出现费用缺口等等问题。讲道理,这个显而易见吧。

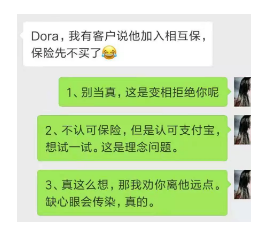

但是,这两天还真有业内朋友找我吐槽,他/她有客户觉得加入相互保就不用买保险了——我分析了一下,可能是这样的:

二、第二个问题,有必要买相互保吗?

“必要”的意思是“不可缺少、非这样不行”。那啥,有必要把参与相互保上升到“必要”的程度吗?恕我直言,人这一辈子,除了衣食住行吃喝拉撒,没什么是必要的。

那要不要加入呢?作为一个已经加入的人,我分享一下我的决策过程。这其实是消费观的问题。

一般来说,是否要下单买某一项商品,我基于三个方面决策:

(1)我是否需要。

(2)该商品的劣势我能否接受。

(3)预算是否充足。

总结一下:相互保不能代替重疾险,也不是必不可少的东西。不过,参与相互保对自己的保障做一个补充也完全值得一试。

发生风险时,30万的保额自然属于雪中送炭。

分摊保费时,你也会意识到风险的发生是这么的常见。

当使用自己手中的陪审团权力时,你也将对保险有一个更加清晰的认识。相互保可买可不买,但要知道自己为什么买。

以上就是关于相互保能不能替代保险,相信你已经了解到了,由于篇幅有限就先介绍到这里了,希望对你有所帮助。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?