2019年一家三口预算1万如何购买保险?

合理的购买保险可以有效地避免未来的风险,减少家庭的经济损失和精神负担。那么一家三口预算1万如何购买保险?针对这个问题在本文中小编将做出详细分析,希望对大家有所帮助。

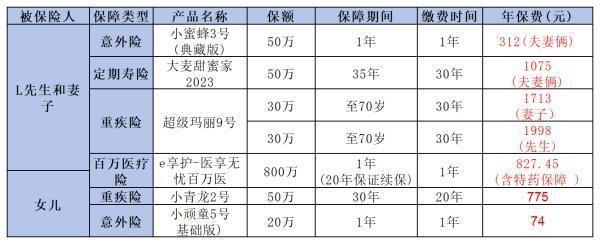

第一步:确定保障对象

在购买保险之前,必须要明确保障对象。在这个案例中,保障对象非常明确:丈夫、妻子、女儿。其中,由于丈夫收入较高,是家庭的经济支柱,所以也是保障的重点。在具体的保费分配上,也应该遵循丈夫>妻子>女儿的顺序。

第二步:确定保障类型

买保险,必须从自己的需求出发。周先生买保险,主要是为了预防三种情况:得了大病,掏不起医疗费;意外受伤,没办法赚钱;以及人死了,孩子没养大。这应该也是大多数人买保险的目的。

在和咱们人身健康相关的险种中,医疗险可以解决医疗费的问题。重疾险可以解决看病期间的收入损失,后续的康复疗养以及其他支出。意外险可以在意外身故、伤残之后,给你一大笔赔偿,或者报销意外受伤之后的医疗费。这三个险种,基本上人人都需要。

第三步,确定保额

买保险,当然是保额越高,保障越充足。但在实际投保的过程中,我们需要根据个人的具体需求、当前和未来可能的医疗状况,以及保费预算,来确定保额。在周先生一家三口,每年保费支出不超过1万元的前提下,我们配置多少保额最合适呢?

重疾险

买重疾险,主要是为了弥补看病期间的收入损失,后续的康复调养,以及医疗险报销范围外的支出。一般来说,重疾险保额至少要在年收入的5倍以上。我一般会建议大家的保额,至少做到30万。考虑到未来的通货膨胀,医疗费用的上涨,如果你对预算比较充足,配置50万,甚至百万保额,都是非常合理的。

医疗险

对于成年人来说,由于有医保,又有赚钱能力,所以普通的小额医疗险,并不是必需品。比较建议成年人买百万医疗险,得了病,可以报销几百万治疗费。虽然免赔额较高,有1万元,平时得小病用不上。可一旦用了,那就是大作用。但对于宝宝来说,我更倾向于配置小额的住院医疗险。因为孩子得重疾的概率不高,加上已经配备了高额重疾险,所以重疾这一块的保障是足够的。同时孩子小时候很容易生病住院,住院险可以帮忙报销自费药,给孩子更好的治疗条件。

不过我给孩子配的住院医疗险,一般是按照产品的最高保额来买的,比如5万、10万。这样的话,5万的住院医疗,加上婴幼儿医保,几乎可以覆盖掉10万以内的就医。至于花费超过10万的情况,一般也达到了重疾险的理赔标准,可以直接申请重疾理赔了。这样孩子从小病到大病的保障,基本上都全了。

意外险

成年人买意外险,应该主要关注意外身故和伤残的保额,尽量配置到50万。而给孩子买意外险,保额不宜太高。因为国家有规定,孩子10岁之前,身故保额不得超过20万,18岁之前,身故保额不得超过50万。不过考虑到孩子平时磕磕碰碰,很容易受伤,得重点关注意外医疗。

第四步,确定保障期限

医疗险、意外险都是一年期产品,交一年保一年。确定保障期限,主要考虑的是重疾险。

重疾险方面,由于周先生和周太太都已经30岁,工作压力也较大,今后几年很可能出现体检异常,导致无法以标准体购买保险。所以我给周先生和周太太的重疾险,都选择了保障到终身,确保他们先有一份陪伴一生的保障。

孩子的重疾险,其实在预算不足的情况下,可以选择只保障30年。但是周先生爱女心切,希望给自己的孩子一份终身保障,同时也担心孩子在成长过程中,出现什么问题,长大之后买不了保险。所以小女孩的重疾险,最终选的也是保终身的。

大家对于保险还有疑问之处,可添加我个人微信: bx33358(点击复制微信号)。我们有专门的保险疑问解答、交流群,添加我微信,我拉您进群,免费为您解答各种保险问题,还会有不定时的免费直播课 ,加入我们吧~

我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?