买保险怎样应对通货膨胀?

随着经济的发展,现代人越来越重视自己和家人的未来保障,积极购买保险也成了大势所趋。那么买保险怎样应对通货膨胀?针对这个问题在本文中小编将做出详细分析,希望对大家有所帮助。

最近有伙伴在微信跟我说,自己的母亲在1999年买了一份重疾险,保额3万元。如果你再多想一点点,在几十年后的将来,我们自己同样会遇到一样的尴尬:现在看起来挺多的30万、50万保额,在理赔时已少的可怜。这其中最关键的因素是通货膨胀,或者说钱在贬值。

我们怎么样买保险才能有效应对通货膨胀呢?最容易想到的办法是,我们买的保险保额能逐年增加就好了。实际上也的确有这样的产品,就是我们常说的分红险。

购买分红险能不能起到对抗通货膨胀的作用呢?我们拿两款产品简单对比一下就可以了解。分红型重疾险网上销售的不多,主要存在于线下代理人销售,其中太平洋保险一直主打的金佑人生就是一款分红型重疾险。

为了公平起见,我们选择太平洋保险的另一款非分红型重疾险金诺人生A作为对比。对于30岁男性被保人,我们假设用8000元保费预算来买重疾险。

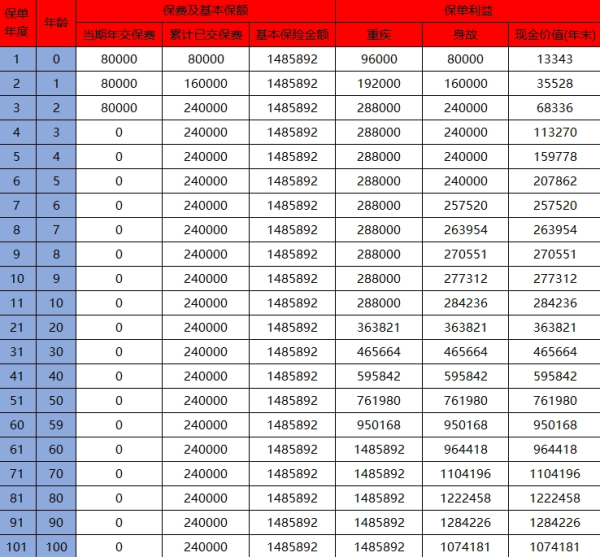

金佑人生2017是一款分红型重疾险,每年的保单分红可以转换成保额,所以它的保额是随着年龄的增加而增长的。但同样因为是分红险,金佑人生的保费要比非分红险金诺人生A要贵,在最初8000元保费的预算下,金诺人生A可以买到25.4万,金佑人生2017仅可买到21万元。

另外分红型保险的保额在前期增长是非常缓慢的,金佑人生大约到50岁,即保单生效超过20年后,保额才明显超过金诺人生。在后期保额增长越来越快。

目前我们买重疾险保底推荐购买30万保额,金佑人生在保单生效30年(即60岁)时保额才达到了30万,也就是说,金佑人生的保额虽然在随着年龄的增长而不断增加,但被保人一直都处于保障不足的状态。

一个人8000元/年的重疾保费,我想是超过大部分家庭的保费预算的,更多家庭的预算会在5000-6000元,买金佑人生的保额只能在13-16万。

这也就是我一直不推荐买分红型保险的原因:很多人花了很多钱,却只买到了一点点保额,在当前保障都没有充足的情况下,去考虑将来通货膨胀的问题,完全舍本逐末。

如果你有足够的保费预算,具体到金佑人生这款产品,如果你是30岁被保人,如果你一个人有20000元的重疾保费预算,那可以买的50万的保额,并且能兼顾解决今后通货膨胀的问题,的确是一个选择。

所以,购买分红型重疾险看起来是解决通货膨胀的一种很好的方法,但对绝大部分消费者来说,并不适用。

买保险,解决通货膨胀更好的方法是什么呢?就是“康惠保+祯爱优选”组合的方式。并不是说一定要买康惠保重疾险,也不是说一定要买祯爱优选定期寿险,它们仅仅代表一种购买方式,即:购买极致性价比纯消费型重疾险+极致性价比纯消费型定期寿险。

在同样8000元保费预算的情况下,康惠保+祯爱优选组合,提供50万重疾保障至终身以及86万寿险保障至60岁,并且重疾保障与寿险保障是互不干扰的。金佑人生虽然有保额增加的功能,但是到80岁时,重疾保障只有40万,离康惠保提供的50万保障仍然差10万。

所以,选择最正确的保险配置方式才是抵御通货膨胀最好的方法。

好了以上就是小编为大家提供的关于买保险怎样应对通货膨胀的全部内容。小伙伴们你从本文中了解了多少呢?如果有任何问题和建议记得给小编留言,更多保险资讯请添加我的个人微信: YKJ6060(点击复制微信号)。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?