三口之家的3套保险方案|每月1000元起

再次感谢大家给我发家庭预算参考。

看了一下,主要的年龄段集中在28-35岁,家庭预算集中在1万-2.5万一年。

所以今天做了3个方案,覆盖面已经很大,大家按自己情况参考就好。

1、父母30岁,孩子1岁,预算1000 /月。

2、父母30岁,孩子1岁,预算2000 /月。

3、父母40岁,孩子10岁,预算2000 /月。

涉及到的变量确实很多,但是举一反三其实也不难。我尽量把饭喂好,跪求大家带脑子看。

两口子的方案,把娃的部分去掉就行啦!

老人部分思路不一样,另写,自己先把预算留出来。

不废话,走起。

对普通家庭来说,保险是一种「转移风险,降低财务损失的财务工具」。所以,在分析保险需求的时候,要看哪些风险会对家庭的财务状况产生较大的影响。

主要来自以下两方面:

普通的感冒发烧,或者小病住个院花个万八千,这种其实不算什么风险,一般家庭都能承担得起,算正常支出。

虽然大家都会抱怨看病贵,挂几个点滴就上千块,但是对家庭财务的影响,不至于「伤筋动骨」。

但如果是比较严重的疾病,需要在短期内就花掉巨额治疗费用,对家庭现金流就是比较大的考验了。

ICU一天要2-3万,一个心脏支架1万多。这时候如果有财务工具能解决这些费用,那才是真正的「救命钱」。

所以,我们需要「能解决医疗费用」的保险。

三口之家和两口之家最根本的区别,是多了孩子要抚养。父母的经济收入、赚钱能力,是未来生活的基本保障。

严重的疾病会导致无法上班;疾病或者意外身故更是直接丧失劳动力。

更可怕的是,家庭成员,原本是给家庭赚钱的,一场大病,不但钱赚不了,家里的积蓄也都用来治病,「正资产」彻底变成「负资产」。

但是家里其他人还是要活下去的,除了正常的衣食住行,孩子上学要花钱、房子贷款还要还、双方老人需要照顾。

所以,我们需要「能补偿收入中断」的保险。

明确了我们需要「能解决医疗费用」和「能补偿收入中断」的保险之后,就可以推断,需要买什么样的保险了。

「医疗费用怎么解决 —— 报销费用」:

百万医疗险:可以报销最高几百万的住院费用(疾病或意外受伤)

普通医疗险:可以报销最高几万块的住院费用(疾病或意外受伤)

意外医疗险:可以报销几万块的治疗费用(意外受伤)

「收入中断怎么补偿 —— 获得赔付」:

重疾险:患重症/中症/轻症,赔付一笔现金

寿险:(疾病或意外)身故,赔付一笔身故赔偿金

意外险:意外身故,赔付一笔意外身故赔偿金

这其中,意外险和意外医疗险一般捆绑在一起。普通医疗险有社保基本可以覆盖。所以,最后归结起来,还是那「4 parts」

—— 重疾险/寿险/百万医疗险/意外险

(真的没啥新鲜的,但是还是有很多人不知道,所以还是要反复说反复说。)

配置的思路和注意事项请参考上一篇,关于买保险,我有10条非常成熟的小建议。没看的务必看一下,我就不赘述了。

方案剖析:

1、预算怎么控制?产品怎么选?

这个预算要搞定三口人的整体保障,其实是不怎么宽裕的。所以就要做取舍了。之前说了,想要控制预算,要从下面几项里面牺牲:

保额/保障时间/保障责任

重疾险,我选择保留「50万保额」和「终身保障」,牺牲「重疾多次赔付」。同时,没加身故责任、没加二次癌症。

其实同时满足这两点也挺难,所以父母的重疾选择「达尔文超越者」,40岁之前投保,前15年赠送35%的重疾保额,这样,只要买40万,前15年实际有54万的保额。有15年的时间可以再进行优化补充。

而且超越者作为单次重疾险,还有2次中症+3次轻症,投被保人双豁免,也算全面。

相比父母,孩子的优化空间更大一些,所以在预算上做一些让步,重疾就先用30年的「晴天保保」解决,暂不配置终身重疾。

重疾险是对预算影响最大的产品,其他三类可替代性更大一些。

寿险,选择20年保障期间的定期寿,因为收入中断的风险集中在这20年间,20年后孩子成年了,房贷也差不多该还完了。

未成年人没有家庭责任,不用单独配置寿险。

百万医疗险:平安的「e生保(续保版)」能保证续保6年,又能智能核保,保费也不贵。(图便宜可以买支付宝好医保,但是但凡预算足一点的我还是建议选择其他)

孩子选「定心丸」,5年合同,而且比「e生保」便宜。

意外险:「小蜜蜂」仍然是成年人综合意外险最高性价比。孩子的部分,刚刚出的「平安小顽童」,比之前的「慧择无忧」性价比更高。60块钱不用犹豫。

2、方案的优势:保障全面

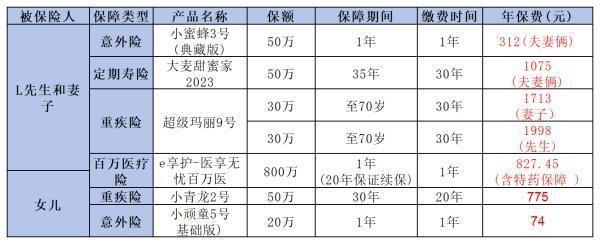

父母有「前15年54万/之后40万单次终身重疾+20万中症*2次+12万轻症*3次+轻症中症豁免+50万定期寿*20年+200万住院医疗+50万意外身故+5万意外医疗」。

退休之前,家庭负担最重、风险最大的20年,基本的保障算是落停了。只要健康状况保持好,未来有充分的时间去优化。

孩子有「50万单次重疾+50万特定疾病+25万中症*1次+15万轻症*3次+投被保人豁免+200万住院医疗+20万意外身故+1万意外医疗」。

而且,「晴天保保」有「忠诚权益」,同时满足以下3个条件,到期后可以免健康告知投保指定产品。

原保单期间未发生理赔

再次投保时年龄不满40周岁

原保单期满后60天内投保

在一定程度上降低了未来因为健康问题不能加保的风险。

3、未来如何优化?

虽然上一条说了那么多优点,但实际上,按这个方案配置,大家心里一定要有数:保障是有牺牲的!是不足的!还是有风险的!

有一句话大家务必记住:没有能终身续保的百万医疗险。

也就是说,10年之后,20年之后,以当时的健康条件还能不能买到百万医疗险,是不确定的。

所以重疾险就更至关重要。

这个方案里,重疾保障15年后就下降了,假设那时候健康条件买不到百万医疗险,再加上通货膨胀,想加保都困难。

所以,未来但凡有预算了,还是要补充重疾险保额的。同时也兼顾一下多次重疾、二次癌症等方面。

另外,定期寿只做了每人50万,20年,一线城市房贷压力比较大的,可以适当补充。

4、还可以如何配置?

无非是不同的取舍内容。

取「保障」舍「保险时间」,把「终身单次重疾」换成「至70岁的多次重疾」,未来再加保终身的单次重疾就行。

或者,只关注「保额」,把40万「终身单次重疾」换成60万「至70岁的单次重疾」。

做好权衡,知道方案的缺陷在哪里,未来该怎么优化就可以。

方案剖析:

1、预算怎么用?产品怎么选?

预算加一倍,立马舒服多了。

定期寿:保险期间加到30年,也可以保留20年,增加保额。

重疾险:父母可以换多次重疾了,我选择了「备哆分1号」和「嘉多保」,都是极其优秀的分组重疾,条款设置上没什么死角。再便宜点的可以换「倍加尔保」,各有各的优势,自己选就好。

产品参考:测评 | 热卖的5款多次重疾,到底选哪个?

孩子直接加终身重疾「妈咪保贝」,把二次重疾也选上。是目前少儿多次重疾的首选。

产品参考:看懂「后发优势」,少儿重疾就这么选

百万医疗险:不变。

意外险:不变,不够自己再加点。

2、方案的优势:保障更全面

父母有「50万终身重疾*6次+25万中症*2次+15万轻症*3次+轻症中症豁免+投被保人豁免+50万定期寿*30年+200万住院医疗+50万意外身故+5万意外医疗」。

孩子有「50万多次终身重疾+50万单次定期重疾+25万中症*2次+15万轻症*2次+投被保人豁免+200万住院医疗+20万意外身故+1万意外医疗」。

关键是,「备哆分1号」和「嘉多保」都有身故责任,如果没有赔付过重疾,直接意外去世了,也是赔保额的。

比方说30岁投保,35岁意外离世,重疾险可以赔50万,定期寿可以赔50万,意外险再赔50万。一共是150万。

贵出来的钱是有道理的。

3、未来如何优化?

1)提高保额,重疾加到100万,定期寿加到100万-200万。

2)增加专项的保障,比如防癌险、癌症二次赔付等。

3)提高医疗品质,比如高端医疗险。

4)准备教育金和退休金。

4、还可以如何配置?

对多次重疾不感冒的,直接换成更高保额的单次重疾,再附加上二次癌症等专项保障。

但还是尽量做终身型的,有这个预算就没必要压缩保障时间了。

1、预算怎么控制?产品怎么选? 2、方案的优势:能顶住 3、未来如何优化 4、还可以如何配置?

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:","27:\"12\"|31:2"],[20,"\n"],[20,"关于定期寿险,你想要的知识点","27:\"12\"|31:2"],[20,"\n"],[20,"定期寿险的缺点是什么?与终身寿险有什么区别?","27:\"12\"|31:2"],[20,"\n"],[20,"10年定期寿险,我们来看看到底好不好!","27:\"12\"|31:2"],[20,"\n"],[20,"关于定期寿险,你想要的知识点","16:\"https%3A%2F%2Fwww.mibaoxian.com%2Farticle%2F10562.htm\"|27:\"12\""],[20,"\n","linespacing:\"150\""],[20,"定期寿险的缺点是什么?与终身寿险有什么区别?","16:\"https%3A%2F%2Fwww.mibaoxian.com%2Farticle%2F1320.htm\"|27:\"12\""],[20,"\n","linespacing:\"150\""],[20,"10年定期寿险,我们来看看到底好不好!","16:\"https%3A%2F%2Fwww.mibaoxian.com%2Farticle%2F21474.htm\"|27:\"12\""],[20,""]]">

下一篇:购买保险时,应该注意什么?