病例书写的那些事,这些细节不能错过

之前我们聊到了关于病例书写方面的一些问题,今天来继续和大家集中讨论一下其中特别容易出现的几个问题。

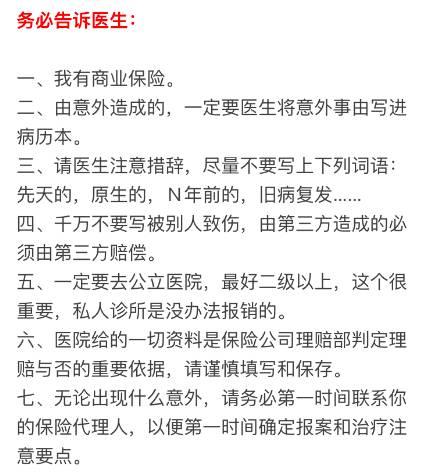

问题1 别人致伤,第三方造成的伤害必须由第三方赔偿?

有车险的朋友基本都清楚,这个条款在车险的第三方责任险中比较常见,有时候辆车事故,为了方便理赔,可能默默的报个单车事故(这个小保是不提倡的哈),这里混淆了财产险和寿险的概念。

对于医疗保险的医疗费用补偿型保险,比如“意外医疗保险、住院费用医疗保险”等不适用于第三方造成则有第三方赔偿的概念。

保险重要的作用之一是“损失补偿”原则,有些保险合同中会有约定扣除被保险人已从他人、工作单位、医疗保险机构、或其他保险公司取得的赔付后的金额作为理赔计算基础(医疗险不能重复理赔,但是重疾可以),具体为什么,可以参考之前的文章:买重疾险是为了报销医疗费吗。基于保险中的“损失补偿”原则,医疗险中,被保险人获得总的医疗费用补偿一般不超过其实际支付的医疗费。

问题2 只有私人诊所没法报销吗?

这个不是绝对的,因为每个保险公司的合同约定的就医医院都有明确注明,大部分保险约定的是“二级甲等”以上医院才可以,有些是“三级甲等”。这取决一合同中约定的情况。有些高端医疗或者保险公司与某些医疗机构合作的保险中,会规定一些特定的医疗诊所。

另外,购买意外险的朋友需要关注(尤其是北京或者在北京就医的朋友),很多意外保险的条款中都会有一条:

这里面是有一些故事的,回头小保可以向大家分享。

具体要去哪里看病,还是要先看合同,或者是在去医院的路上打保险公司电话核实,以避免在后期理赔时发生纠纷。

问题6既然这么麻烦,为什么保险公司在我们买保险前就做好详细检查呢?

保险公司在订立合同时,有一个非常重要的原则:

最大诚信原则

意思就是在我们投保时,保险公司采用的是【宽进严出】的策略。

保险本来就非常难卖,作为商业保险公司,追求的是节约成本、创造更多利润。如果每次买保险都要对健康情况详细去检查核实,大家可想而知,还会有几个人去买保险,保险公司还吃什么?

在最大诚信原则基础上,被保人在申请理赔时,保险公司会根据理赔额度的大小,结合出险时间、保险等待期等情况,分析客户骗保的可能性,来确认如何理赔及理赔额度。

通过后期的管控,来控制成本的支出,减少保险公司的道德风险损失(关于具体的理赔问题,又是一个长话题,先不在这里啰嗦)。

写在最后

无论是购买了商业保险还是未购买保险的朋友,当我们就医时,应该如实具体的描述自己的情况,一是避免医生误解写错,二是对我们未来购买商业险理赔做到如实告知,减少道德风险和理赔纠纷。

无论是意外险、医疗险还是重疾险,病历虽然不是理赔的决定性材料,但是也是非常必要的参考依据,所以我们在就医时应该慎重对待,因为我们一般朋友很多不了解保险,建议不要贸然拨打保险公司客服电话(都是有录音的),万一说错,就像前面医生写成”连续贫血20年“一样,可能都会作为“呈堂证供”。

更多精彩文章请加作者微信:YKJ6060(点击复制微信号),内含更多专业保险知识文章供您查看。在线免费解答各种保险问题,如果您对本文感兴趣,请您继续关注我接下来的文章。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?