又一款极致性价比重疾险!

深蓝君研究保险几年了,今年最大的感受就是,保险产品越来越多,形态越来越复杂。

市场竞争激烈,逼着各家公司不断升级和迭代,距离上次测评 多次赔付重疾险,才过去两个月,市面上又出现了不少新品。

今天深蓝君就通过 7 款产品测评,看看多次赔付的重疾险,到底适合谁,哪款最值得买?

主要内容如下:

重疾险那么多,到底怎么选?

最新 7 款多次赔付重疾,哪款值得买?

7 款多次赔付重疾险,横向对比分析

保险合同融合了金融、医学、法律的内容,普通人看起来差不多,实际上产品千差万别,差异极大。

为了方便大家挑选重疾险,深蓝君按照保险责任,将重疾险分为 6 个版本:

这 6 个版本基本涵盖了目前所有的重疾类型,对于绝大部分人,从里面选一个版本已经足够好了。

为了方便大家理解,我这里举几个例子:

案例1:低配版

如果不想在保险上面花太多钱,购买低配版的重疾,已经完全够用了。以瑞泰瑞盈 只选纯重疾为例:

30 岁女,交到 60 岁保到 60 岁,50 万保额,每年只要 1465 元。

如果 60 岁前罹患重疾,可一次性获得 50 万赔付。

1000 元出头就能获得这么高的保额,虽然是低配版,但是我觉得已经是合格的重疾险了。

案例2:进阶

其实目前绝大部分代理人销售的重疾险,很多都是进阶版。

这类产品很多都是保终身,而且含有寿险责任,这辈子无论是重疾还是身故,都会赔付保额。

这类产品价格往往更贵一些,以康乐一生2019 为例,30 岁男性,50 万保额,每年 7600 元。

案例3:顶配版

买保险在我看来和买手机类似,丰俭由人。自然有预算充足的伙伴,想选择保障最好的产品。

顶配版就是给这些朋友准备的,不仅重疾多次赔付,而且癌症也能多次赔付。

我们以备哆分升级版为例,30 岁男性,附加癌症 2 次赔付,交 30 年保终身,一年只需要 1 万元,我们看下保障如何:

如果不幸得了甲状腺癌,可以获得 50 万的赔付

1 年后因为急性心肌梗塞,符合理赔标准后,可以再次获得 50 万赔付

3 年后癌症复发了,可以再次获得 50 万的赔付

极端情况下,可以获得最多 7 次重疾的赔付,这种保障情况,已经非常好了,每年 1 万块其实缴费压力也还好,比较适合预算充足的人。

我们可以看到,表面上都是重疾险,但是具体产品差异非常大,上面也只选择了 3 个版本展开说明。

建议大家要根据自己的需求来投保,买保险不分对错,适合自己的才是最好的。

今天深蓝君带来的是最新 多次赔付重疾险,这类保险在我的眼里是目前重疾险的顶配版,适合预算充足的朋友,保障也最好。

经过几十款产品筛选,深蓝君挑选了关注度最高的 7 款,它们分别是:

海保人寿倍加尔保

复星备哆分 1 号(升级版)

光大永明嘉多保

华夏常青树多倍版 2.0

信泰完美人生

弘康哆啦 A 保(旗舰版)

长生福优加

话不多说,直接看图:

点击查看大图

点击查看大图

直接说结论:

如果追求性价比:可以考虑海保人寿倍加尔保,不仅重疾、轻症、中症都包含,而且可以多次赔付,含有寿险责任,价格也非常有竞争力。

可以看到,如果预算充足,购买顶配版的选择也非常多,大家可以根据自己的需求来挑选。

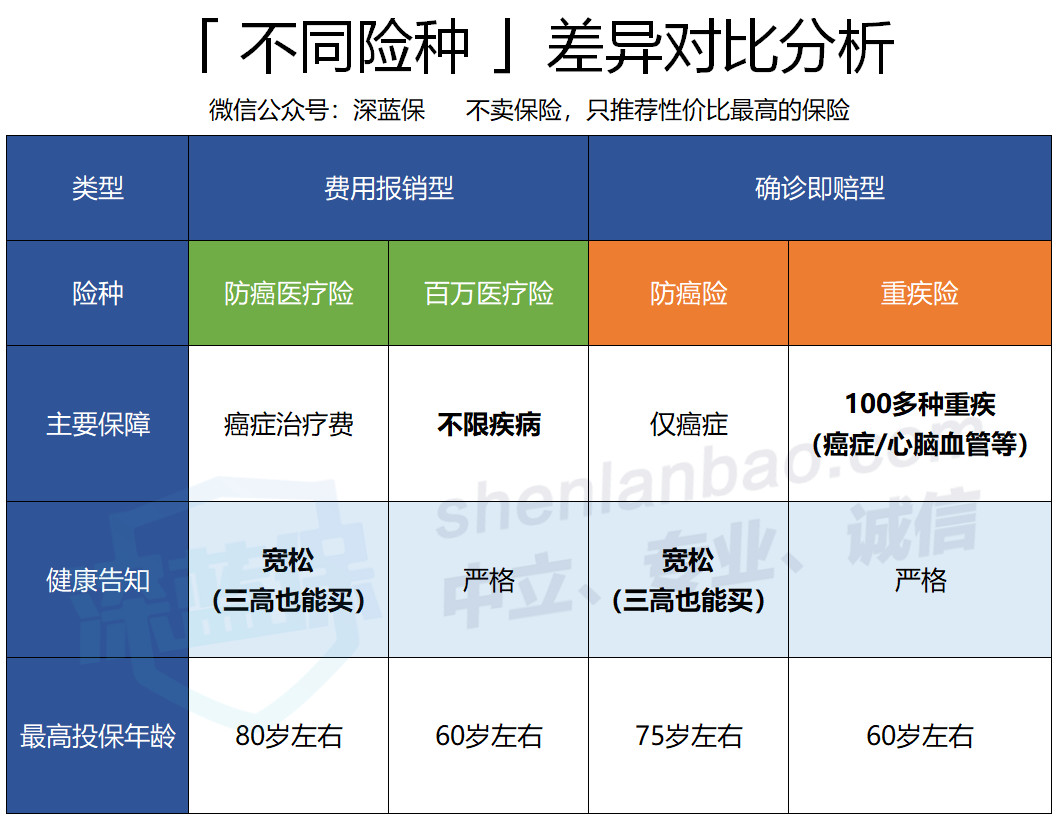

现在的重疾险都保上百种疾病,普通人根本看不懂。下面深蓝君从重疾、轻症、中症这三个方面,为大家拆解一下。

1、重疾病种怎么看?

我在一文读懂重疾险 中详细提过,目前国内的重疾险都会保障前 25 种重疾,且疾病定义都一样,几乎占到所有重疾理赔的 95 %。

这 25 种重疾可以说是重疾险的核心,但是其中有 6 种重疾是最高发的,占到了重疾理赔的 80%,具体是:

恶性肿瘤

急性心肌梗塞

脑中风后遗症

重大器官移植术或造血干细胞移植术

冠状动脉搭桥术

终末期肾病

深蓝君建议在挑选多次赔付重疾时,不需要过分纠结病种的数量,重点关注 6 种高发重疾的分组。

直接说结论:

如果预算充足,在病种分组上,长生福优加不分组无疑是最优的,而倍加尔保、备哆分1号 等其它产品,分组也都比较优秀。

重疾分组的产品,就是把上百种疾病分在不同组别,每组只能赔一次,赔付后该组所有疾病都失效,只能理赔其它组的疾病。

而不分组的产品,如果理赔了其中一种疾病,比如癌症,那么除了癌症外,其它疾病都还有赔付的机会,理赔概率更大。

所以,挑选重疾险分组的优先顺序是:重疾不分组 > 重疾分组(恶性肿瘤单独一组)> 重疾分组

2、高发轻症有没有?

轻症就是重疾的早期阶段,对于轻症我国目前没有统一的定义,各家公司都存在很大些差异,具体表现在:

轻症种类:轻症的病种和数量不一样;

疾病定义:就算是同一种疾病,有的公司理赔宽松,有的比较严格

根据近年来的理赔数据,我总结了如下 11 种高发轻症,一看看下轻症保障对比:

可以看到,这些产品在轻症的覆盖上,都是比较全面的。而图中标注颜色的三项,都是和心肌梗塞有关,并不是三项都有才好。

心肌梗塞 是一种疾病,而介入术和搭桥是两种不同的治疗方式,大部分产品都是三项里只能赔一种。

深蓝君建议 最好包含不典型心机梗塞、冠状动脉介入术,而微创冠状动脉搭桥,有的话是锦上添花,没有也是可以接受的。

如果想对轻症有更多的了解,可以在重疾险中的轻症重要吗?具体如何挑选 看到更详细的内容。

3、中症疾病如何选?

保险公司为了迎合消费者的需求,还设计了中症。简单来说,就是疾病程度介于轻症和重疾之间,具体赔付比例如下:

轻症:赔 20-45% 保额

中症:赔 50-60%保额

重疾:赔 100% 保额

因此中症是重疾的升级和优化,目前中症的设计主要有 2 种:

① 重疾降低理赔门槛,新增中症

比如复星备哆分 1 号,降低了急性心肌梗塞的要求,在中症里定义为“中度急性心肌梗塞”,更容易获赔。

② 轻症升级中症,提高赔付比例

例如常青树多倍版 2.0,把轻度脑中风升级到中度脑中风,提高了赔付比例。

中症和轻症一样,没有统一的规范,最终还是需要大家根据自己的侧重点来选择。

接下来深蓝君对每款产品进行详细分析,来看看不同产品,在保障上都有什么差异。

1、海保人寿倍加尔保

最近海保人寿新品不断,上个月推出了消费型重疾芯爱,现在又推出了倍加尔保,对于这款产品,深蓝君总结了 2 个亮点:

亮点 1:保障全面,性价比高

覆盖了重疾、中症、轻症,保障灵活全面:

重疾保额递增:每次罹患重疾后,保额可以提高 10%,最高可以赔付 1.5 倍保额,相比于备哆分第 2 次赔 110%,第 3-6 次赔 120% 要更好。

轻症、中症自由选择:许多多次赔付产品,轻症和中症都是自带的,倍加尔保可以自由搭配,更灵活一些。

而且在价格上也十分有优势,相比于备哆分 1 号,价格还要便宜 3%-6% 左右,可以说性价比非常高。

亮点 2:核保条件宽松

倍加尔保这款产品健康告知 只有 5 条,没有对体重、怀孕期间疾病的相关问询,相对其他产品要更宽松。

另外对常见疾病,比如结节、乙肝,核保结论也比较友好,深蓝君整理了核保结论表格。

以乳腺结节、甲状腺结节为例,1-2 级直接标准体承保,高血压只要 160/100 mmHg 以下,也有机会承保。

总的来说,海保倍加尔保是一款保障比较全面,价格也很有优势的多次赔付重疾,在公众号菜单:保险严选,就能找到具体链接,大家可以看一下详情。

2、备哆分1号(升级版)

备哆分是不久前上线的产品,不过近期做了升级,备哆分 1 号升级后保障更加全面,相比于之前,主要做了以下 2 点升级:

增加癌症 2 次赔付:如果罹患癌症,那么间隔 3 年后,无论癌症的新发、复发、转移、持续都能 再赔 1.2 倍保额。

前 10 年,重疾额外赔 30%:在投保后的前 10 年里,如果罹患重疾,可以额外赔付重疾保额的 30% 。

升级后的备哆分保障要更全面,深蓝君选了几款一起对比:

直接说结论:

如果想要癌症多次赔付:康乐一生 2019 的性价比很高,非常值得大家考虑,虽然重疾只有单次赔付,但也是一个豪华版配置。

如果想要重疾多次赔付:可以考虑 倍加尔保,性价比也很极致,并且还可以选择保到 70 岁,极大地降低了保费压力。

想兼顾癌症和重疾多次赔付:升级后的 备哆分 1 号可以附加癌症二次赔付,且每次赔付重疾后,保额都会递增 10%。如果前 10 年罹患重疾,还能多赔 30%。

这绝对是重疾险的顶配版,和传统的重疾险相比,保障升级,价格甚至更便宜,比较适合预算充足,想一步到位的朋友。

在公众号菜单:保险严选,就能找到备哆分升级后的产品详情。

3、信泰完美人生守护

完美人生守护最近也进行了更新,主要是更改了之前十分严格的健康告知。

这款产品最大的特点就是轻症赔付比例高,而且还有少儿特定重疾赔付。

不过深蓝君不久前测评了儿童重疾(点击这里),几百块就能买到近百万的保额,个人觉得单独购买儿童重疾会更实用一些。

和倍加尔保对比起来,我更加倾向于倍加尔保,毕竟增加了中症保障,而且重疾保额会增长,保障更全面,价格也没差多少。

4、弘康哆啦 A 保(旗舰版)

升级后的哆啦 A 保旗舰版,相比于之前的老版本,主要做了以下 2 个变动:

癌症可以单独分组:之前癌症是和另外 25 种重疾放一起,现在通过附加险,将癌症和其他 25 种重疾分为不同两组。

可附加癌症 2 次赔付:虽然可以癌症 2 次赔付,但是需要间隔 5 年,时间上相对更严格。

这里提醒大家,不要看见癌症二次赔付,就以为都是有一样的,哆啦 A 保虽然可以二次赔付,但是间隔 5 年,和备哆分要求 3 年相比,还是比较大的劣势的。

线下销售的某某福,虽然也号称可以癌症二次赔付,但是前提条件是首次患病必须为癌症,对用户来讲还是非常不利的,建议避开。

如果你不附加癌症 2 次赔付,其实也就没有这个影响,不过哆啦 A 保对于身体异常的朋友,还是有优势的:

比如乙肝大三阳,绝大多数线上产品都是直接拒保,而哆啦 A 保可以加费承保。

而且弘康哆啦 A 保 和 康惠保旗舰版 都有在线人工核保,智能核保选项里点击“其它疾病或症状”,直接上传资料就能在线人工审核,更加方便快捷。

对身体健康状况不太好的朋友,可以看看这款产品,在公众号菜单栏:保险严选,就能找到。

5、长生福优加

长生福优加 最大的优势是 多次赔付不分组,在重疾多次赔付的产品里,不分组赔付的情况是最优的。

重疾不分组:只要不是罹患的相同疾病,再罹患其他任意重疾都是可以获得赔付的。

重疾分组:几十种重大疾病分成几组,每组只能赔付 1 次,当赔付过 1 次后,这组所有病种就失效了,只有罹患其他组的重疾,才能获得赔付。备哆分 1 号就是重疾分在几个组别,上面的问题我们测评过的。

过去我们也整理了近 10 款 不分组产品,感兴趣可以点击查看。

6、光大永明嘉多保

嘉多保也是最近的新品,如果不附加癌症二次赔付的话,保障和备哆分基本类似,价格会稍微贵一点。

附加癌症二次赔付后,备哆分前 10 年额外赔重疾保额的 30%,而嘉多保只赔 20%,并且只能在 50 岁前理赔。

总之这款产品和升级后的备哆分相似度比较高,有兴趣的可以关注一下。

7、常青树多倍版2.0

之前的常青树多倍版停售了以后,华夏又推出了常青树多倍版2.0,我们一起来看看产品有了哪些变动。

新出的常青树多倍版 2.0,相比于之前,主要提高了轻症的赔付比例,每次轻症赔付 30%、35%、40%。

不过保费上也要比之前贵了一些,如果对华夏保险比较偏爱的朋友,也可以考虑一下。

今天深蓝君就对多次赔付重疾险进行了深度测评,这些顶配的重疾险,比较适合追求保障全面的朋友。

现在产品虽然越来越好,但也比之前更加复杂,建议大家在明确自己需求的前提下,在去挑选保障合适的产品。

如果大家对于挑选保险原则还不清楚,强烈建议大家阅读不懂这八个问题,买多少保险都是白费 这篇文章。

适合自己的保险,才是最好的 :)

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读

下一篇:购买保险时,应该注意什么?